Con algo menos de 1,9 GW de energía solar a escala de servicios públicos instalados en el tercer trimestre de 2022, la industria experimentó su trimestre más lento desde el tercer trimestre de 2020. Se esperaba que este fuera un año histórico para la energía solar, pero los desafíos de la oferta mundial han obstaculizado el crecimiento, han retrasado los proyectos y han hecho subir los precios.

A pesar de ello, el optimismo se mantiene. La Asociación Americana de Energía Limpia (ACP) dijo en su informe trimestral que Estados Unidos podría desplegar 550 GW de energía renovable para 2030. Se espera que la energía solar lidere la carga en esta década de transición energética, ya que representa el 59% de los proyectos activos de energías renovables en cola. Por el camino, se espera que Estados Unidos reduzca las emisiones de toda la economía en un 40% por debajo de los niveles de 2005. Este progreso se logrará con una plantilla de energía limpia de un millón de personas, dijo la ACP.

«El Presidente Biden firmó la Ley de Reducción de Emisiones (IRA) el 16 de agosto. Este compromiso nacional sin precedentes con la energía limpia es la mayor inversión política en energía limpia de la que se tiene constancia. La IRA está destinada a catalizar el crecimiento de las energías limpias, llegando a triplicar las instalaciones anuales de energía eólica, solar y de almacenamiento en baterías para el final de la década», señala el informe.

A pesar de un trimestre lento, 2022 sigue siendo el segundo año de mayor despliegue solar de la historia, situándose justo por detrás de los totales de 2021. Las instalaciones trimestrales se redujeron un 23% en comparación con el mismo periodo del año anterior. Esta ralentización puede persistir durante algún tiempo, ya que siguen existiendo problemas de suministro de módulos solares y Estados Unidos trabaja para inyectar fondos de la Ley de Reducción de la Inflación en una nueva cadena de suministro de fabricación nacional.

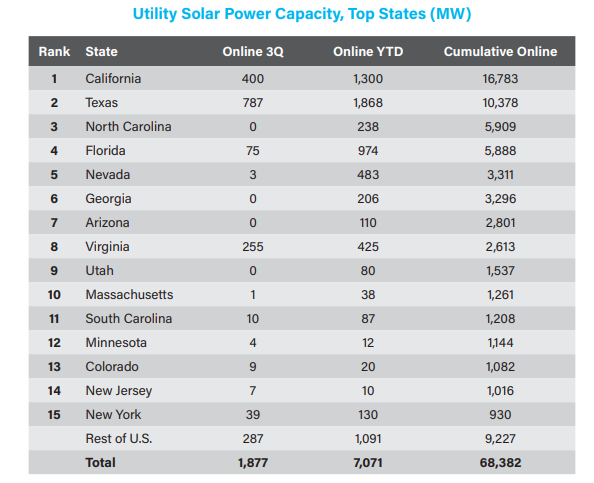

En total, las instalaciones solares en 2022 alcanzan algo más de 7 GW. Esto eleva la capacidad total de funcionamiento de la energía solar a escala de servicios públicos a 68 GW. En el trimestre, los promotores activaron 41 proyectos solares, abarcando 18 estados y totalizando 1,87 GW, dijo ACP. California lidera la capacidad operativa instalada acumulada con 16,8 GW activos, seguida de Texas con 9,9 GW. Iowa aumentó su capacidad solar en casi un 40% este trimestre al instalar 100 MW.

El mayor proyecto solar a escala comercial puesto en marcha este trimestre fue Old 300 Solar, una instalación de 430 MW en Texas. Desarrollado por Ørsted, el proyecto vende su capacidad a Microsoft mediante un acuerdo de compra de energía.

La energía solar a escala de servicios públicos sigue caracterizándose por los paneles de silicio cristalino (C-Si), aunque los paneles de capa fina tienen una presencia considerable en el mercado. Del total de instalaciones operativas, el 69% son de C-Si y el 25% de capa fina. El 6% de los proyectos no han informado de la tecnología utilizada. El despliegue de la tecnología de capa fina tuvo años de referencia en 2010 y 2014, en los que representó más del 50% de las instalaciones. Es posible que esta tecnología gane terreno a la C-Si, a medida que la cadena de suministro de fabricación nacional de EE. UU. se vaya acelerando. Los paneles de capa fina suelen ser suministrados por empresas estadounidenses, principalmente First Solar, que ofrece paneles de teluro de cadmio (CdTe) de capa fina.

Los seguidores de un solo eje, que hacen girar los paneles sobre un eje para seguir al sol, son una tendencia al alza en este sector, según ACP. Esta tecnología representa actualmente el 61% de la capacidad solar en funcionamiento. Los soportes de inclinación fija representan el 25% de la capacidad operativa, mientras que el 2% utiliza un seguidor de doble eje. ACP dijo que no puede determinar el 12% restante de la capacidad operativa.

La composición de las tecnologías de seguimiento varía mucho según el estado. En Nueva Inglaterra, los seguidores de un solo eje sólo soportan el 8% de la capacidad activa, mientras que el 86% de la capacidad en la región de las llanuras está montada en seguidores de un solo eje.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.