Análisis de Grupo ASE y Aleasoft Energy Forecasting

Las interrupciones y temores sobre el flujo de gas hacia Europa durante el mes de julio dispararon los precios del gas en un 59% y arrastró los precios de los mercados eléctricos a máximos históricos. El mercado ibérico es el único que registró una bajada gracias a la aplicación del tope en el precio del gas.

En julio, el precio mayorista de la electricidad de las principales economías de la UE ha superado con claridad los 300 €/MWh y se sitúa en 356,10 €/MWh, batiendo un nuevo máximo. El precio en España, en 258,10 €/MWh (ya incluido el ajuste de compensación) ha sido un 26,5 % inferior al resto de Eruopa. Por tanto, se puede afirmar que el precio español ha moderado su subida respecto al resto de mercados eléctricos europeos desde que se viene aplicando el mecanismo del precio del tope al gas.

El precio diario del mercado mayorista eléctrico (POOL) español de este mes de julio se sitúa en 142,66 €/MWh. Sin embargo, si tenemos en cuenta el sobrecoste que supone para los consumidores el ajuste por la compensación al gas (115,45 €/MWh), el precio se sitúa en 258,10 €/MWh. Sube un 18,9% respecto a junio y es un extraordinario 209,8% más alto que hace un año.

El coste de compensación alcanza los 115,45 MWh del precio medio de julio. Como recuerdan los analistas de Grupo ASE, el coste de compensación a los CCG depende de dos factores: el precio diario del gas en MIBGAS y el volumen de generación horaria de los CCG. Ambos factores están más que duplicando los valores inicialmente previstos debido a unas condiciones climatológicas alejadas de los promedios de los últimos años y a la extraordinaria subida del precio del gas a causa del recorte de suministro ruso.

En cuanto al mix, este mes, un tercio de la electricidad (32%) ha provenido de la producción de los ciclos combinados de gas (CCG), que ha sido un 164% superior a la de julio del año pasado y se duplica desde el 1 de enero hasta hoy. El crecimiento de su aportación al mix eléctrico se debe a una menor participación de otras tecnologías y al saldo de la conexión con Francia, que ha importado electricidad generada en España.

La disminución de las reservas de los embalses ha hecho que la generación hidráulica haya descendido un 51,7 % desde enero hasta julio. Por otra parte, la cogeneración ha reducido un 53 % su producción, porque ha sido desplazada por los ciclos combinados (CCG), que resultan más competitivos gracias al efecto de la compensación.

Riesgo de racionamiento de gas

Pesa el temor a un corte total del suministro ruso a Europa, que impediría que las reservas alcanzasen el nivel del 80% para garantizar el suministro energético durante el próximo invierno. El 14 de julio los almacenes europeos, excluyendo Ucrania y las reservas estratégicas, estaban al 60% de su capacidad, catorce puntos porcentuales por encima del año pasado, pero tres por debajo de la media de los últimos cinco años. Preocupa especialmente Alemania porque en las últimas semanas apenas ha podido aumentar sus reservas, al 57%.

Durante los próximos meses, Europa se verá obligada a continuar elevando el precio del gas para atraer los cargamentos de GNL y desviarlos de Asia. Y, en caso extremo, incluso a racionar el gas para uso industrial.

Bruselas ha propuesto medidas de racionamiento a los estados miembros. El 26 de julio se aprobó reducir el consumo de gas de cara al invierno en un 15%, entre 1 de agosto de 2022 y el 31 de marzo. Será una reducción voluntaria, que se convertiría en obligatoria si la emergencia de suministro pone en peligro la seguridad del bloque.

Posición ventajosa para España

Algunos estados miembros, como España, que no están interconectados con las redes europeas y demuestren que su infraestructura nacional de GNL se utiliza para redirigir gas a otros estados, estarán exentos de las reducciones de gas obligatorias. Así, el acuerdo será muy laxo para España, que solo tendrá que reducir entre un 7% y un 8% su consumo de gas de forma voluntaria.

La elevada capacidad de regasificación de España y la estabilidad del suministro del gaseoducto con Argelia nos han situado en una posición relativamente fuerte en comparación con la incertidumbre de seguridad energética que sufre el resto de la UE. Hasta julio, las importaciones españolas de GNL han aumentado un 72% y las reservas de almacenamiento se sitúan al 75%, frente al 60% medio de Europa.

Este mes, el precio del mercado español MIBGAS ha ampliado su descuento frente al hub holandés TTF gracias al fuerte ritmo de las importaciones de GNL que ha registrado España, a la vez que la incertidumbre se apoderaba de los mercados europeos, con la entrada en mantenimiento del NordStream1 el 11 de julio.

El precio spot español del gas se ha situado en julio en un promedio de 129,1 €/MWh, presentando un descuento de más de 35 €/MWh frente al mercado holandés (165,7 €/MWh), Se trata de la diferencia más elevada desde que hay registros y coloca al mercado español de gas entre los más competitivos de Europa.

Hay que tener en cuenta que en la UE el consumo de los hogares representa el 40% del total. La generación de electricidad (CCG) absorbe alrededor del 30 %, y el consumo industrial representa otro 30%.

Durante julio la demanda de gas en España ha sido un 12% superior a la del año pasado, pero desigual si analizamos el destino de su consumo. Hogares e industria lo han reducido 20%, pero el destinado a generación eléctrica ha crecido un 124%, a causa de las altas temperaturas, una baja generación hidráulica y eólica y el incremento de las exportaciones eléctricas a Francia.

Amenaza de estanflación e, incluso, de recesión económica en Europa

Los analistas de Grupo ASE alertan de que la destrucción de demanda por los altos precios ya es una realidad. En junio, todos los grandes sectores industriales consumidores de gas redujeron su consumo. El textil bajó un 28,9%, el agroalimentario un 16,2%, el de papel un 14,1% y el metalúrgico un 12,9%, mientras el resto de la industria se dejó un 14%, de acuerdo con los datos de ENAGÁS.

Producción solar fotovoltaica y termoeléctrica y producción eólica

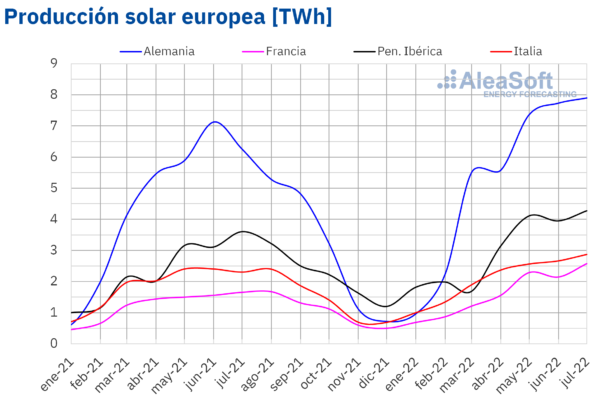

La producción solar durante el mes de julio aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting en comparación con el mes anterior y una vez corregido el efecto calendario. Los mayores incrementos se registraron en el mercado francés con un incremento del 16%. En el mercado portugués el incremento entre esos períodos fue del 10%. Excepto en el mercado alemán, en el que la producción solar se redujo un 1,1%, en el resto de los mercados analizados el aumento con respecto al mes de junio fue de entre el 3,7% y el 4,7%.

En la comparación con el mes de julio de 2021, la producción solar creció un 56% en el mercado francés. En el mercado portugués el crecimiento fue del 46% mientras que en el resto de los mercados aumentó entre un 26% y un 17%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

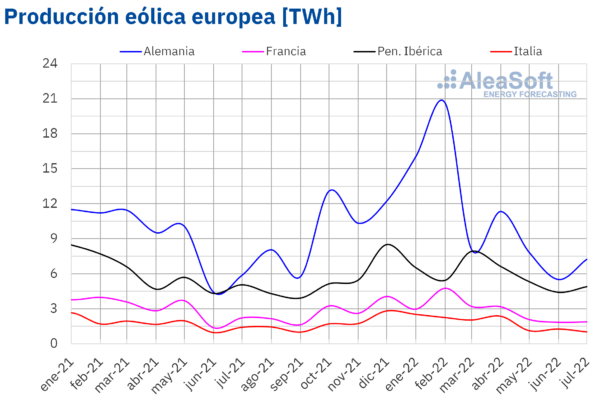

La producción eólica aumentó un 23% en el mercado alemán y un tímido 0,5% en el mercado español en comparación con el mes de julio de 2021. En el resto de los mercados analizados la producción con esta tecnología se redujo entre un 15% y un 28%.

En la comparación respecto al mes anterior, el mayor aumento se registró también en el mercado alemán y fue del 27%, mientras que en el mercado español el incremento fue del 10%. En el resto de mercados la producción cayó entre un 1,4% y un 22%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

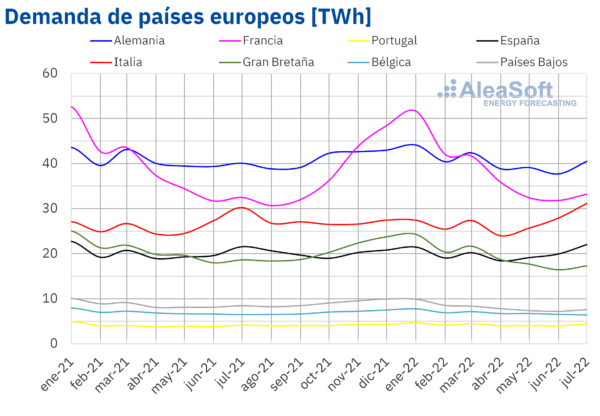

Demanda eléctrica

La demanda eléctrica en julio de 2022 creció en la mayoría de mercados eléctricos europeos respecto al mismo mes del año anterior. El mayor incremento interanual de la demanda se registró en el mercado portugués, del 7,2%. En los mercados de Italia, Francia, España y Alemania los aumentos fueron del 3,0%, 2,3%, 2,2% y 1,0% respectivamente. El aumento de las temperaturas debido a la ola de calor sufrida en este período respecto a las registradas durante el mismo mes del año anterior provocó los incrementos de la demanda. Por otro lado, en los mercados de Países Bajos, Gran Bretaña y Bélgica, la demanda se comportó a la inversa, registrando descensos que estuvieron entre el 10% de Países Bajos y el 1,1% de Bélgica.

En cuanto a la comparación de julio respecto a junio de 2022, también se registraron aumentos de la demanda en la mayoría de los mercados de Europa. Los mayores incrementos se registraron en los mercados de Italia, Portugal y España, de un 8,0%, un 7,6% y un 6,9% respectivamente. En los mercados de Alemania, Países Bajos, Gran Bretaña y Francia las subidas estuvieron entre el 3,9% de Alemania y el 1,0% de Francia. Por el contrario, en el mercado belga la demanda disminuyó para este período en un 5,1%.

Hasta ahora, Alemania registraba precios eléctricos ligeramente más bajos que el resto de Europa, gracias al carbón y a que el gas ruso seguía fluyendo con cierta “normalidad”. Pero el carbón se ha encarecido un 40% y el descenso del caudal del Nordstream1, a solo un 20% de su capacidad, lo que ha impulsado los precios de electricidad en Alemania a máximos históricos.

Este mes de julio el Gobierno alemán ha rescatado a la gasista Uniper, pieza fundamental en su sistema energético, por su situación de quiebra financiera. La ayuda gubernamental no solo incluye una inyección económica, también una cláusula que le permite elevar los precios a sus clientes.

Francia aún está peor. A las posibles restricciones de gas se añade que un 25% de su flota nuclear no está disponible por mantenimiento y graves problemas de seguridad. Además, atraviesa una grave seguía que ha mermado su producción hidráulica. Su precio mayorista de electricidad de julio es de 400,87€ y muchos días de este mes se han superado los 500 €/MWh.

El gobierno francés ha decidido nacionalizar totalmente la empresa EDF, propietaria de las centrales nucleares, ante su situación de quiebra financiera. No solo sus centrales envejecidas tienen un coste creciente, además, las limitaciones del precio (a 42 €/MWh) han obligado a rescatar a la empresa. Este nivel de precios dispara la inflación de los precios industriales y aumenta el riesgo de estanflación en Europa.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

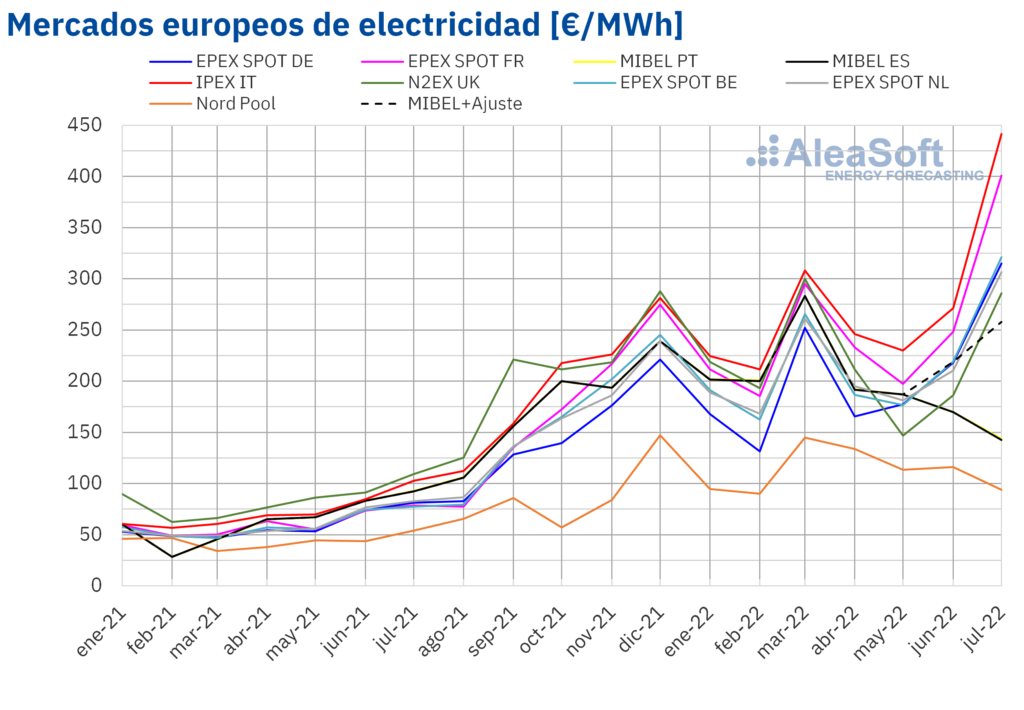

Mercados eléctricos europeos

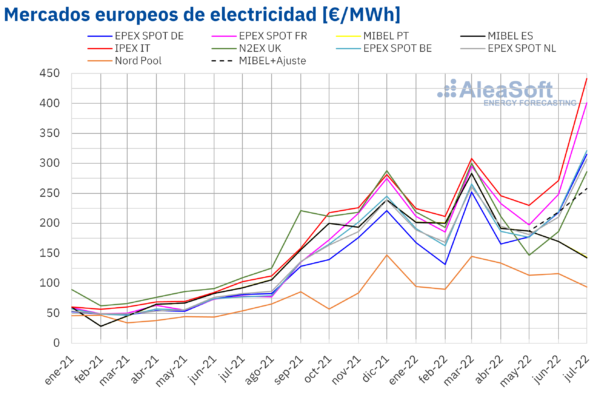

En el mes de julio de 2022, el precio promedio mensual estuvo por encima de los 285 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado Nord Pool de los países nórdicos, con un promedio de 94,02 €/MWh, y el mercado MIBEL de España y Portugal, con 142,66 €/MWh y 143,80 €/MWh respectivamente. En cambio, el precio promedio mensual más alto, de 441,65 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 400,87 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 285,92 €/MWh del mercado N2EX del Reino Unido y los 321,33 €/MWh del mercado EPEX SPOT de Bélgica.

Los altos precios mensuales registrados en el mes de julio fueron máximos históricos en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos. Por otra parte, pese a que los precios del mercado MIBEL estuvieron entre los más bajos, parte de los consumidores pagaron un precio mayor como compensación por la limitación del precio del gas aplicada en este mercado. En el mercado español, el promedio de este precio fue de 257,39 €/MWh en el mes de julio.

En comparación con el mes de junio de 2022, en julio los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los mercados nórdico, español y portugués, con caídas del 19%, 16% y 15% respectivamente. Por otra parte, la mayor subida, del 63%, se registró en el mercado italiano, mientras que el menor incremento fue el del mercado alemán, del 44%. El resto de los mercados tuvieron aumentos de precios entre el 46% del mercado neerlandés y el 61% del mercado francés.

Si se comparan los precios promedio del mes de julio con los registrados en el mismo mes de 2021, los precios aumentaron en todos los mercados. La menor subida de precios fue la del mercado español, del 54%, seguida por la del mercado portugués, del 55%. En el resto de los mercados, los incrementos de precios estuvieron entre el 74% del mercado Nord Pool y el 412% del mercado francés.

Por lo que respecta a los precios horarios, en julio se registraron precios horarios por encima de 600 €/MWh en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos, alcanzándose un precio de 820,87 €/MWh el día 20 de julio entre las 9:00 y las 10:00 en el mercado francés. En el mercado británico, también se registró un precio horario superior a 600 £/MWh en julio.

En cambio, pese a los elevados promedios mensuales, en julio se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica y los Países Bajos. El precio horario más bajo, de ‑89,95 €/MWh, fue el registrado en el mercado belga el domingo 24 de julio entre las 13:00 y las 14:00.

En el mes de julio, el incremento de los precios del gas y una mayor demanda en la mayoría de los mercados, así como el descenso de la producción eólica en alguno de ellos, propiciaron que los precios aumentaran en comparación con el mes de junio en casi todos los mercados eléctricos analizados, pese al incremento generalizado de la producción solar.

Al comparar con julio de 2021, la situación fue parecida. En julio de 2022, los precios del gas y de los derechos de emisión de CO2 fueron mucho mayores a los del mismo mes de 2021, lo que contribuyó a que la subida de precios de los mercados eléctricos fuera generalizada.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

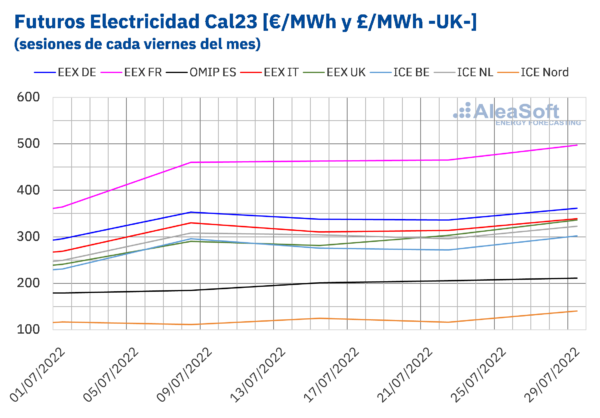

Durante el recién concluido mes de julio, los futuros de electricidad para el próximo año calendario 2023 registraron un comportamiento al alza. Los incrementos entre la primera y última sesiones del mes van desde el 18% del mercado OMIP de España y Portugal para ambos países, hasta el 40% registrado en el mercado EEX de Reino Unido. El mercado NASDAQ de los países nórdicos y el mercado ICE de la misma región tuvieron un precio de cierre en la última sesión del mes de 140,00 €/MWh y 140,43 €/MWh respectivamente. Estas cifras son una muestra de los elevados precios que se están registrando actualmente en los mercados de futuros, pues la región nórdica es, con diferencia, la zona con los precios de electricidad más bajos, y las cifras actuales de los precios de este producto de futuros son superiores a los valores de inicios de año en el mercado EEX de Francia, que ha sido durante la mayor parte del año, el mercado con los precios más altos. Precisamente, en la última sesión de julio el precio de cierre de este mercado fue el más alto de los mercados analizados en AleaSoft Energy Forecasting, de 497,25 €/MWh. Esta cifra representa también el incremento absoluto más alto del mes, de 132,96 €/MWh que representan una subida del 36%.

Fuente: Elaborado por AleaSoft usando datos de EEX, OMIP e ICE.

Brent, combustibles y CO2

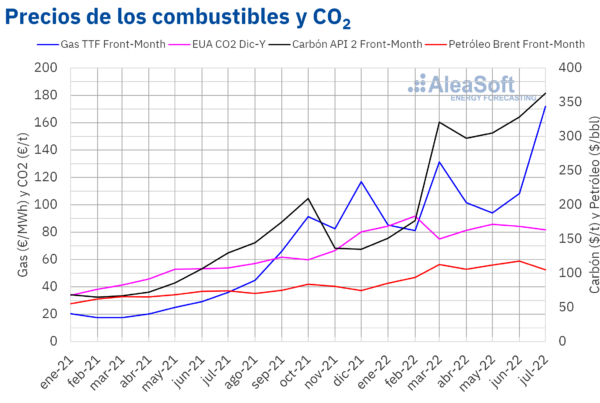

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de los a 108 $/bbl la mayor parte del mes de julio. El precio de cierre máximo mensual, de 113,50 $/bbl, se alcanzó el lunes 4 de julio, mientras que el precio de cierre mínimo mensual, de 99,10 $/bbl, se registró el jueves 14 de julio y fue el más bajo desde la primera mitad de abril.

Por otra parte, estos futuros registraron un precio promedio mensual de 105,12 $/bbl en el mes de julio. Este valor es un 11% menor al alcanzado por los futuros del Front‑Month de junio de 2022, de 117,50 $/bbl. En cambio, es un 41% superior al correspondiente a los futuros del Front‑Month negociados en julio de 2021, de 74,29 $/bbl.

Durante el mes de julio, el temor a los efectos sobre la demanda de una posible recesión ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent. Además, los nuevos brotes de COVID‑19 detectados en China en la primera mitad del mes también contribuyeron a este comportamiento. En este contexto, la Agencia Internacional de la Energía rebajó en julio sus previsiones de crecimiento de la demanda para 2022 y 2023.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el precio de cierre mínimo mensual, de 147,78 €/MWh, se alcanzó el día 1 de julio. Pero el resto del mes los precios de cierre se mantuvieron por encima de 150 €/MWh. El precio de cierre máximo mensual, de 205,23 €/MWh, se alcanzó el día 27 de julio.

Por otra parte, el valor promedio registrado durante el mes de julio por estos futuros fue de 171,96 €/MWh. En comparación con el de los futuros del Front‑Month negociados en el mes de junio de 2022, de 108,29 €/MWh, el promedio aumentó un 59%. Si se compara con los futuros del Front‑Month negociados en el mes de julio de 2021, cuando el precio promedio fue de 35,89 €/MWh, hubo una subida del 379%.

Durante el mes de julio, el suministro de gas desde Rusia a través del gaseoducto Nord Stream 1 estuvo interrumpido debido a trabajos de mantenimiento. Posteriormente, el flujo de gas se restableció, pero en un nivel inferior. Además, en este mes también hubo reducciones en el suministro de gas desde Noruega y en los últimos días del mes el suministro de gas desde Argelia a través del gaseoducto Medgaz se vio interrumpido al tener que efectuarse una reparación.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, en el mes de julio de 2022, el precio de cierre máximo mensual fue de 85,65 €/t y se alcanzó el martes 12 de julio. En cambio, a partir del 20 de julio, los precios de cierre se mantuvieron por debajo de los 80 €/t. El precio de cierre mínimo mensual, de 76,13 €/t, se registró el miércoles 27 de julio. Este precio fue el más bajo desde la primera mitad de marzo.

Por otra parte, los futuros de los derechos de emisión de CO2 alcanzaron un precio promedio en julio de 81,72 €/t, un 2,9% menor a los del mes anterior, de 84,14 €/t. Si se compara con el promedio del mes de julio de 2021 para el contrato de referencia de diciembre de ese año, de 53,79 €/t, el promedio de julio de 2022 es un 52% superior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.