Por AleaSoft Energy Forecasting

En la segunda semana de marzo varios mercados eléctricos europeos registraron precios máximos históricos arrastrados por los precios récord del gas. Sin embargo, hacia el final de la semana en algunos mercados se registraron valores horarios negativos gracias al incremento generalizado de la producción eólica. En el conjunto de la semana, los precios de la mayoría de los mercados fueron superiores a los de la semana anterior. El Brent registró valores que no se veían desde 2008 y el CO2 el mínimo del año.

Producción solar fotovoltaica y termosolar y producción eólica

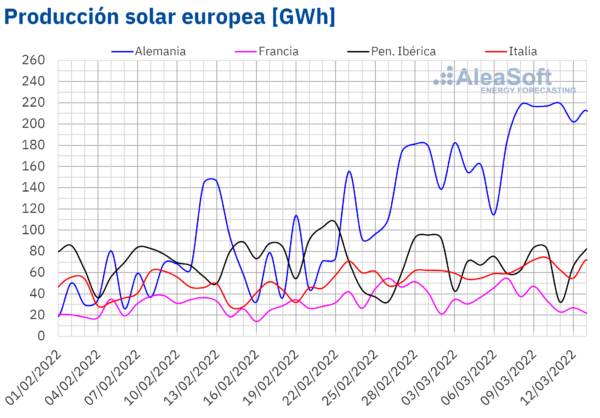

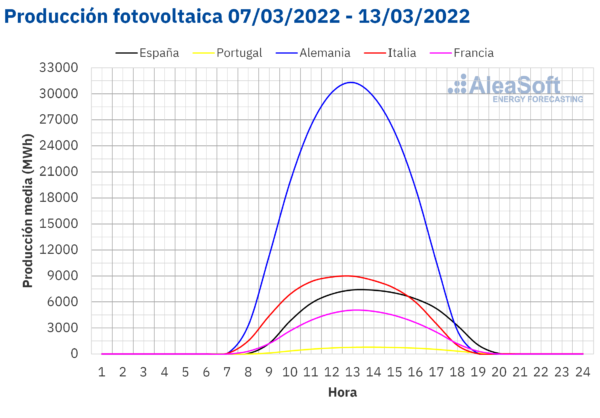

La segunda semana de marzo terminó con un aumento en la producción solar del 32% en el mercado alemán y de un 11% en el mercado italiano, en comparación con la producción de la semana precedente. Por el contrario, se registró una reducción de la producción de entre el 6,5% y el 20% en el resto de los mercados analizados en AleaSoft Energy Forecasting.

Para la semana que comenzó el 14 de marzo, las previsiones de AleaSoft Energy Forecasting apuntan a una reducción en la producción solar en los mercados de Alemania, Italia y España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

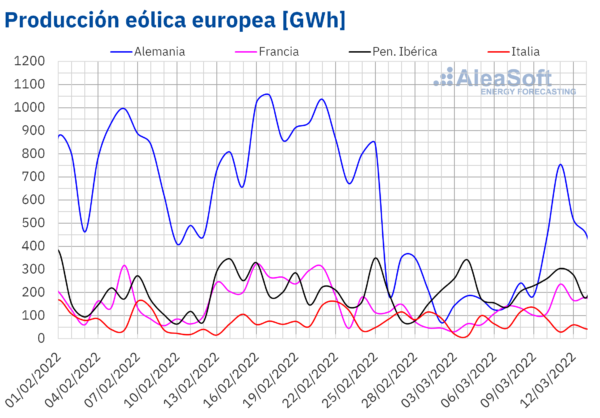

En la semana del 7 de marzo, la producción eólica aumentó en todos los mercados analizados en AleaSoft Energy Forecasting en comparación con la semana anterior. Los mayores incrementos se alcanzaron en los mercados de Alemania y Francia, en los que la producción con esta tecnología fue superior al doble de la registrada durante la semana del 28 de febrero. En el resto de los mercados el incremento estuvo entre el 6,6% y el 30%.

En la tercera semana de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, se incrementará la producción con esta tecnología en los mercados de España y Portugal. Sin embargo, en los mercados de Alemania, Francia e Italia se espera una reducción de la producción eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

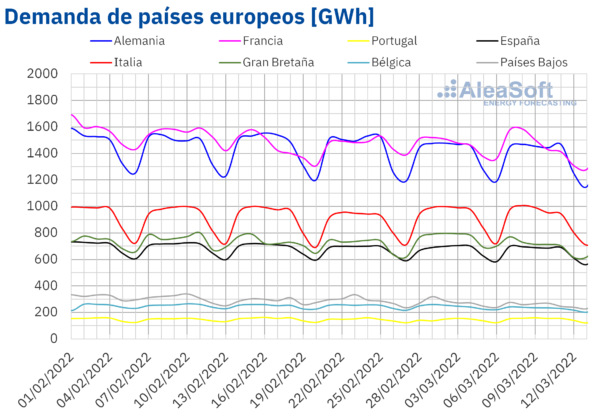

Demanda eléctrica

La demanda eléctrica disminuyó en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting durante la segunda semana de marzo con respecto a la semana anterior. La mayor caída se registró en el mercado de Gran Bretaña, la cual fue del 8,6%, seguida por los descensos del 6,4% de los Países Bajos y del 5,7% del mercado belga. En los mercados de Francia, Italia y Alemania, las bajadas fueron del 1,2%, 1,1% y 1,0% respectivamente. La menor variación de la demanda se registró en el mercado español, con una bajada del 0,8%. Los descensos de la demanda en la mayoría de los mercados estuvieron favorecidos por unas temperaturas menos frías. El único mercado en el que la demanda aumentó, un 4,7%, fue en el portugués, donde se celebró el Martes de Carnaval durante la semana anterior.

Para la semana del 14 de marzo, las previsiones de demanda de AleaSoft Energy Forecasting indican un incremento en los mercados de Países Bajos, Bélgica, Portugal y Gran Bretaña. Por otra parte, en el resto de los mercados analizados se prevé que la demanda descienda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

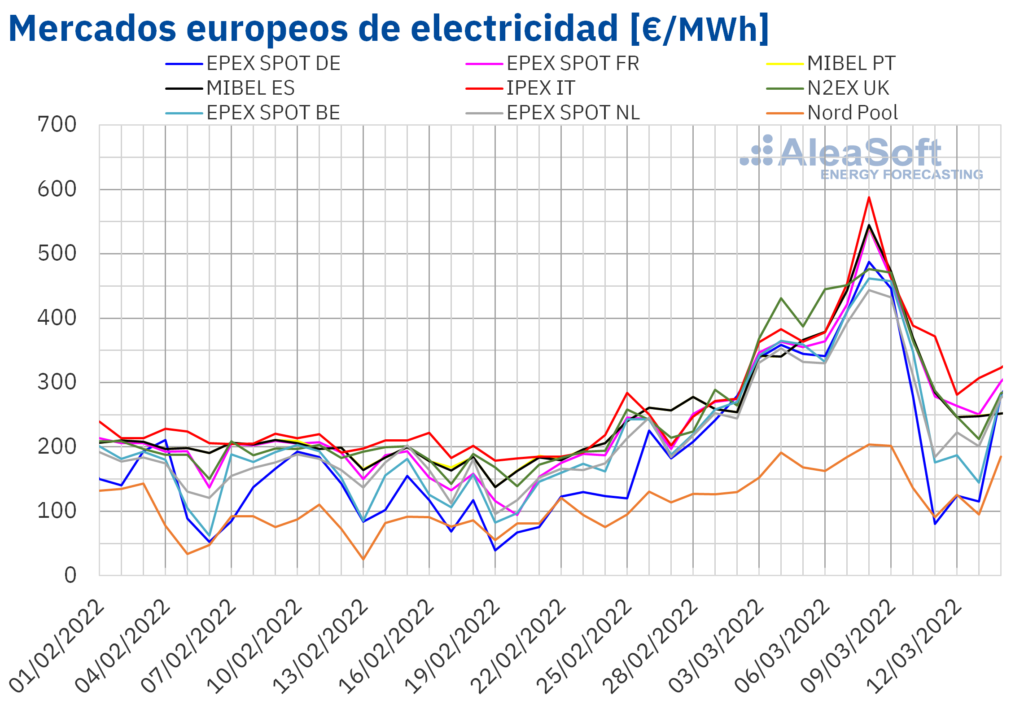

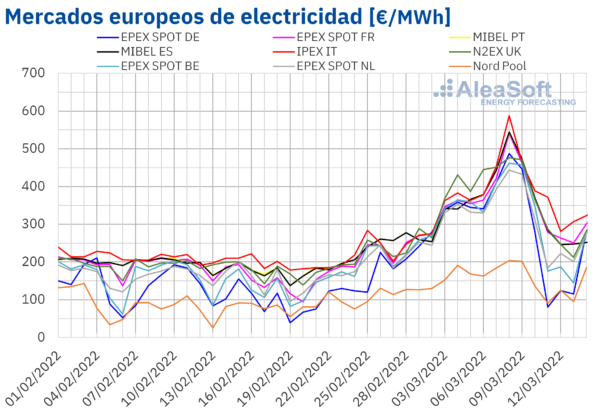

En la semana del 7 de marzo, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Alemania, con descensos del 1,8% y 7,9% respectivamente. Por otra parte, la mayor subida de precios fue la del mercado IPEX de Italia, del 25%, mientras que, el menor incremento fue el del mercado EPEX SPOT de Bélgica, del 1,9%. En el resto de los mercados, los aumentos de precios estuvieron entre el 4,2% del mercado N2EX del Reino Unido y el 18% del mercado MIBEL de España y Portugal.

En la segunda semana de marzo, los precios promedio superaron los 275 €/MWh en casi todos los mercados eléctricos analizados. La excepción fue el mercado Nord Pool, que registró un promedio semanal de 148,25 €/MWh. Por otra parte, el promedio más elevado fue el del mercado italiano, que alcanzó un valor de 407,44 €/MWh. En el resto de los mercados, los precios se situaron entre los 277,55 €/MWh del mercado alemán y los 372,68 €/MWh del mercado español.

Durante la semana del 7 de marzo, la evolución de los precios de los mercados eléctricos estuvo muy influenciada por el comportamiento de los precios del gas, los cuales alcanzaron un máximo el martes 8 de marzo para luego empezar a descender. Del mismo modo, los precios diarios más elevados de los mercados eléctricos europeos se alcanzaron ese día. En la mayoría de los mercados, los precios del 8 de marzo fueron los más altos como mínimo de los últimos diez años, excepto en los mercados británico y nórdico, donde se registraron precios más altos en diciembre de 2021. En el caso de Francia, España, Portugal e Italia, los precios superaron los 540 €/MWh. En este último mercado, se alcanzó el precio diario máximo, de 587,67 €/MWh.

Por otra parte, los descensos en los precios del gas junto con una elevada producción eólica en la mayoría de los mercados favorecieron los descensos de precios en los últimos días de la semana. El precio diario más bajo de la semana, de 80,44 €/MWh, se registró el viernes 11 de marzo en Alemania.

Por lo que respecta a los precios horarios, el martes 8 de marzo, de 19:00 a 20:00, se alcanzó un precio horario de 700,00 €/MWh en los mercados de Alemania, Bélgica, España, Francia y los Países Bajos. Este precio fue el más alto de la historia en el mercado español y al menos desde abril de 2011 en los Países Bajos. En los mercados alemán, belga y francés fue el precio más alto desde marzo de 2008, marzo de 2011 y noviembre de 2016, respectivamente.

Pero en la segunda semana de marzo también hubo precios bajos en los mercados eléctricos europeos. El mercado belga registró precios horarios negativos los días 11 y 13 de marzo, alcanzando un valor mínimo de 40,00 €/MWh durante una hora del día 11 y tres horas del día 13 de marzo. Este precio horario es el más bajo registrado en este mercado en lo que va de año. El viernes 11 de marzo también se registraron precios horarios inferiores a 0,10 €/MWh en los mercados alemán y neerlandés.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la semana del 14 de marzo los precios de los mercados eléctricos europeos podrían descender, favorecidos por el descenso de la demanda en algunos mercados y por el aumento de la producción eólica en el caso del mercado ibérico, aunque dependerá de cómo evolucionen los precios del gas.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

En la segunda semana del mes de marzo, al cierre de la sesión del día 11, los precios de los futuros de electricidad para el próximo trimestre registraron bajadas en todos los mercados europeos analizados en AleaSoft Energy Forecasting, al compararlos con los precios de cierre del viernes anterior, el día 4 de marzo. Se observaron decrementos de entre el 15% del mercado NASDAQ de los países nórdicos hasta el 34% alcanzado en el mercado EEX de España.

En el caso del producto del año 2023, el comportamiento fue más heterogéneo. En el mercado EEX de Alemania y Reino Unido, así como en el mercado ICE de Bélgica y Países Bajos los precios subieron. Mientras tanto, en el resto de mercados se registraron bajadas. El mercado EEX de España, al igual que el mercado OMIP de España y Portugal, registraron la mayor bajada, la cual fue del 11%.

Brent, combustibles y CO2

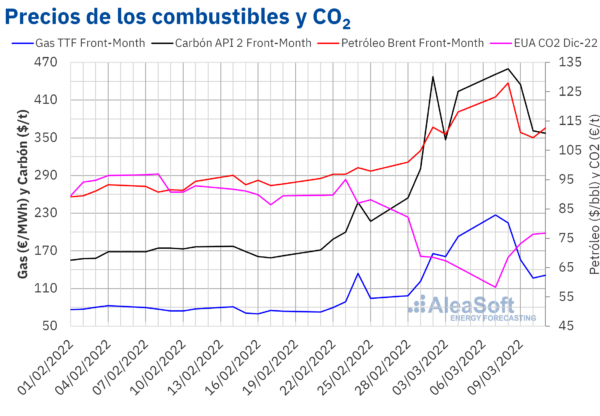

Los precios de cierre de los futuros de petróleo Brent para el FrontMonth en el mercado ICE se mantuvieron por encima de los 105 $/bbl durante la segunda semana de marzo. El precio de cierre máximo semanal, de 127,98 $/bbl, se alcanzó el martes 8 de marzo. Este precio fue un 22% mayor al del martes anterior y el más alto desde julio de 2008. El miércoles y el jueves los precios descendieron hasta registrar un precio de cierre de 109,33 $/bbl el jueves 10 de marzo. Pero el viernes los precios volvieron a aumentar hasta alcanzar un precio de cierre de 112,67 $/bbl, el cual todavía fue un 4,6% menor al del viernes anterior.

El temor a cortes de suministro desde Rusia como represalia a las sanciones impuestas a este país, así como la prohibición de la importación de petróleo con procedencia rusa en algunos países, favoreció el incremento de los precios de los futuros de petróleo Brent. Por otra parte, la evolución favorable de las conversaciones sobre el pacto nuclear de Irán, que permitiría levantar las sanciones a las exportaciones de crudo de este país, también ejerció su influencia sobre los precios. Pero estas conversaciones quedaron encalladas al final de la semana.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el FrontMonth, iniciaron la segunda semana de marzo con incrementos respecto a la sesión anterior. El lunes 7 de marzo el precio de cierre alcanzó un máximo histórico de 227,20 €/MWh y fue un 130% mayor al precio del mismo día de la semana anterior. Posteriormente, los precios descendieron hasta alcanzar el jueves 10 de marzo el precio de cierre mínimo semanal, de 126,40 €/MWh. El viernes, los precios se recuperaron hasta los 131,23 €/MWh. Pero este precio fue un 32% menor al del viernes anterior.

La evolución del conflicto entre Rusia y Ucrania continuó influenciando los precios de los futuros de gas TTF. Los elevados precios del gas están llevando a algunas empresas a considerar interrupciones en la producción e incluso a plantearse vender sus coberturas de gas.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, el lunes 7 de marzo registraron el precio de cierre más bajo en lo que va de año, de 58,30 €/t. Este precio fue un 29% menor al del lunes anterior. Sin embargo, el resto de la segunda semana de marzo los precios aumentaron. Como resultado, el precio de cierre del viernes 11 de marzo fue de 76,76 €/t, un 18% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.