La energía nuclear en el mix eléctrico futuro

¿Hacia dónde vamos en estas próximas dos décadas?

Es conocido el objetivo español de penetración renovable para el año 2030, que el Gobierno ha fijado en 42% sobre la energía final, con una contribución del 74% sobre la energía Eléctrica debido a las menores contribuciones posibles en la energía consumida para el Transporte y el Calor & Frío. A su vez, este objetivo implica un 77% a nivel peninsular, debido a la menor contribución esperable en los sistemas insulares. El PNIEC considera el desarrollo de 24GW eólicos adicionales a los 26GW existentes hoy, 31GW fotovoltaicos adicionales a los 10GW actuales, y 5GW termosolares adicionales a los 2GW actuales.

AFRY ha analizado el comportamiento horario esperable del mercado en dicho entorno para el año 2030 en el caso de que se cumpliera el PNIEC íntegramente. Se modelizaron diversos escenarios combinando la potencia renovable objetivo, con algunas diferencias en el grado de interconexión con Francia, el desarrollo de almacenamiento adicional, y el cierre de reactores nucleares.

En todos los casos, la gran instalación de potencia renovable considerada, conlleva elevada frecuencia de precios bajos por sobrantes ocasionales de producción renovable, a pesar del almacenamiento adicional considerado, la futura mayor interconexión España-Francia, y el despegue del vehículo eléctrico.

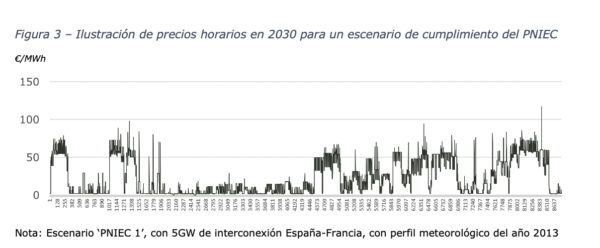

La siguiente Figura muestra los precios horarios obtenidos ilustrativos para un año muy húmedo, ante un mix de capacidad que cumple con los objetivos renovables del PNIEC. Se puede observar la elevada frecuencia de precios bajos, notablemente en primavera, en niveles que con la regulación actual conllevarían una frecuente bajada de carga del parque nuclear que quede operativo en el año 2030[1].

Figura 3 – Ilustración de precios horarios en 2030 para un escenario de cumplimiento del PNIEC

€/MWh

Fuente: AFRY Management Consulting

Esta hipotética situación de mercado modelizada por AFRY[2] plantea entre otras muchas cuestiones, dos preguntas para la energía nuclear:

- ¿Es rentable mantener operativas centrales nucleares con ingresos en dicho entorno de precios de mercado?

- ¿Qué operativa de funcionamiento cabe esperar ante la posible frecuencia de largos periodos de precios bajos?

Ambas preguntas tienen mucho que ver con la regulación futura del mercado eléctrico esperable en dicho entorno. Por ejemplo, los costes operativos anuales de las centrales nucleares están fuertemente condicionados por su carga impositiva; parte de la cual es necesaria para el tratamiento del combustible gastado y el posterior desmantelamiento, y parte de la cual es por política recaudatoria. En todos los casos, incluso si se redujese al mínimo la carga impositiva, los niveles de precio modelizados ante el cumplimiento del PNIEC son insuficientes según las estimaciones de coste de AFRY para mantener toda central operativa. A su vez esto implica que mantener el parque nuclear operativo sólo parecería posible con ingresos adicionales al mercado diario, mediante algún tipo de incentivo o ‘pago por capacidad’ que estaría por diseñar, y que a día de hoy se antoja cuando menos socialmente difícil de aceptar.

En cuanto a la operativa futura de las centrales, y la posibilidad de repetir con frecuencia la bajada de carga observada en el famoso fin de semana de diciembre de 2019, o durante el confinamiento de abril y mayo de 2020, probablemente no esté estudiado un modo de funcionamiento tan flexible como parecen sugerir las modelizaciones de precios horarios de AFRY para un entorno de cumplimiento del PNIEC. Ante los límites de flexibilidad actuales anteriormente descritos, y los precios horarios modelizados por AFRY en dichos escenarios, aparecen varios escenarios posibles:

- Una operación de las centrales nucleares a pérdidas operativas; esta opción no parece deseable para los operadores, ni tampoco sostenible en el tiempo.

- Estudiar una operación futura aún más flexible en línea con reactores franceses o alemanes, que llegase a largos periodos a baja carga, o incluso a paradas del reactor durante semanas o meses, probablemente extendiendo los ciclos entre recargas; esta opción la deberán estudiar los expertos, y no resuelve la problemática de no recuperación de sus costes anuales -principalmente fijos- de operación.

- Cerrar las plantas nucleares antes incluso del plan acordado de 2028 a 2035; esta opción parece improbable por seguridad de suministro eléctrico, por logística del desmantelamiento, y por insuficiencia de fondos para pagar dichos desmantelamientos.

![]()

Lo anterior me lleva a plantear otro escenario 4) por mero descarte: una operación de las centrales al máximo de su flexibilidad en condiciones seguras, tras la negociación de un pago por capacidad que les permita hacer frente a sus costes operativos auditados y a la dotación de fondos que garanticen un desmantelamiento igualmente seguro. Es decir, crear una suerte de ‘Costes de la Transición Energética’ (CTE), por un guiño a los extintos Costes de Transición a la Competencia (CTC).

Incluso si fuera necesario por cuestiones logísticas o de insuficiencia de fondos o de seguridad de suministro eléctrico, creo que no se debe descartar el retrasar las fechas de cierre y desmantelamiento, ya que no existe problemática técnica alguna para extender la vida útil hasta los 60 años o incluso 80 años. Máxime cuando no creo que una mayoría de la sociedad demande los cierres nucleares, en este difícil debate sobre si preferimos emitir residuos nucleares controlados y confinados, o residuos de CO2 a la atmósfera que son los causantes del cambio climático.

Cabe destacar que el funcionamiento flexible del parque nuclear no estará sólo determinado por la cantidad de renovables introducidas en el sistema, sino también por mitigantes de la canibalización de precios como son más interconexiones eléctricas, más vehículos eléctricos con recarga ‘price responsive’, más ‘demand response’ del consumo doméstico e industrial con o sin baterías distribuidas, más almacenamiento de gran escala, y más producción de hidrógeno (no necesariamente sólo ‘verde’ sino también hidrógeno ‘nuclear’!). Todos estos frentes contribuirán a contener tanto la demanda eléctrica como los precios bajos, y así mitigar las problemáticas planteadas en este artículo.

Opciones y retos sin duda a estudiar por todos los agentes del sector, habida cuenta de que el sector no puede planificarse y regularse sin visión de conjunto. Un futuro sin generación nuclear es posible; pero con numerosos impactos en la seguridad de suministro y necesaria y costosa potencia de respaldo alternativa, con un incremento en los precios de mercado y las emisiones hasta la llegada de suficiente almacenamiento de bajo coste, y con unos costes y logística de desmantelamiento que no son un problema menor. Un futuro con generación nuclear es también posible; pero con numerosos impactos en el mercado diario y la probable necesidad de complementar la retribución a casi todas las tecnologías del futuro mix.

Un nuevo marco hacia una economía descarbonizada en 2050

Sería interesante realizar un análisis comparativo del funcionamiento nuclear esperado con la actual regulación del mercado, para proyectar el modelo óptimo de convivencia entre nucleares y renovables de forma que se garantice el suministro de energía completamente libre de emisiones. También, por caber, cabe plantearse si tenemos una regulación adecuada que incentiva la flexibilidad nuclear en lugar de la flexibilidad de las renovables, a pesar de su mayor coste, especialmente en un momento en que están abiertos todos los frentes regulatorios: los mecanismos de capacidad para garantizar la potencia firme, el marco regulatorio para desarrollar el almacenamiento, el marco regulatorio para desarrollar el hidrógeno verde, el marco regulatorio para incentivar renovables, el diseño de nuevos servicios complementarios, el diseño de peajes y cargos para la demanda… todos ellos frentes interrelacionados que precisan de visión de conjunto para lograr un objetivo de emisiones netas cero en 2050. La duda, cómo transitar por los años 2030 y 2040 hacia ese horizonte.

En cualquier caso en un escenario de generación eléctrica libre de emisiones de CO2, la energía nuclear parece un actor necesario para garantizar la seguridad de suministro en aquellos momentos del año en el que las renovables no puedan cubrir la demanda, al menos hasta que llegue abundante almacenamiento de mucha capacidad y costes muy inferiores a los de hoy. Incluso en el largo plazo, seguirá abierto el debate de si las renovables y el almacenamiento podrán sustituir por completo a la energía nuclear a un coste razonable, y cómo penaliza a esta solución por ejemplo el mayor uso de materiales empleados para capturar el sol y el viento en numerosas plantas y almacenarlo en infraestructuras también consumidoras de metales u otras materias primas.

Muchos futuros energéticos son posibles, y sucederá el que escojamos la sociedad española, dentro de lo que permitan la tecnología y nuestra habilidad para adaptar las reglas. Pero todas las opciones requieren cambios y adaptaciones, en ocasiones de gran calado y necesidad de gran anticipación. En esta larga transición que ya ha empezado, minimizar pasos en falso es crucial para no llegar tarde al cambio climático ni cargar al consumidor con más costes de los necesarios. Y esto será posible sólo con una regulación bien diseñada, y estudios prospectivos transparentes, rigurosos, sin carga dogmática ni conclusiones preconcebidas.

AFRY pone a disposición del sector una altísima capacidad de modelización del mercado, así como una visión de conjunto y propuestas de amplio espectro con el fin de contribuir a una óptima transición hacia un mix energético descarbonizado.

Nota del autor

Continuación de «Nucleares y alta penetración renovable – pasado y presente (1/2)», publicada el 27 de octubre.

[1] Según el PNIEC y el acuerdo nuclear, cerrarán 4 reactores antes de 2030, por lo que quedarían 3 operativos.

[2] ante numerosas hipótesis propias como los volátiles precios internacionales de los combustibles

Javier Revuelta es ingeniero eléctrico, posee un MBA por Insead Business School, y es actualmente Senior Principal en AFRY. AFRY es una empresa multinacional de servicios de ingeniería, diseño y consultoría, en las áreas de sostenibilidad y digitalización. AFRY Management Consulting es líder en servicios para el sector energético europeo.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.