Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

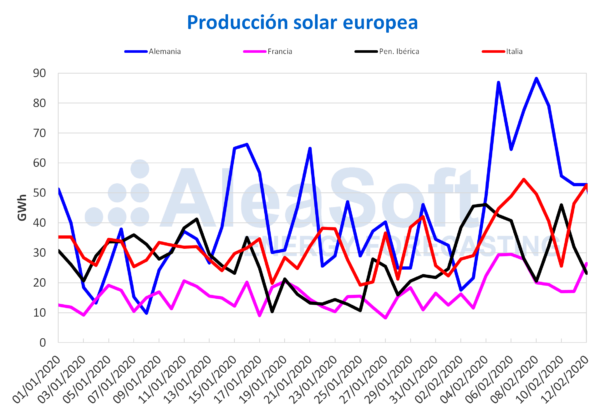

De manera general, la producción solar de los mercados de Europa mostró un comportamiento uniforme durante los primeros tres días de esta semana, con descensos respecto a la media de la semana anterior. En los mercados de Francia e Italia, la producción diaria fue creciendo de lunes a miércoles, aunque la producción media de esos tres días se quedó un 12% y 4,6% por debajo de la media de la semana pasada respectivamente. En el caso de la península ibérica y Alemania, la generación con esta tecnología fue cayendo progresivamente y alcanzó diferencias del 7,7% y 19% respectivamente.

Analizando interanualmente los primeros 12 días de febrero, es notable que la producción solar aumentara en todos los países. Alemania continuó encabezando esta comparación, con un ascenso del 47%. En la península ibérica el incremento fue del 12%, mientras que en Francia e Italia hubo subidas porcentuales similares, cercanas al 17%.

Se espera que una vez finalizada esta semana la producción solar semanal disminuya en Alemania en comparación con la de la semana pasada, y que aumente en España e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

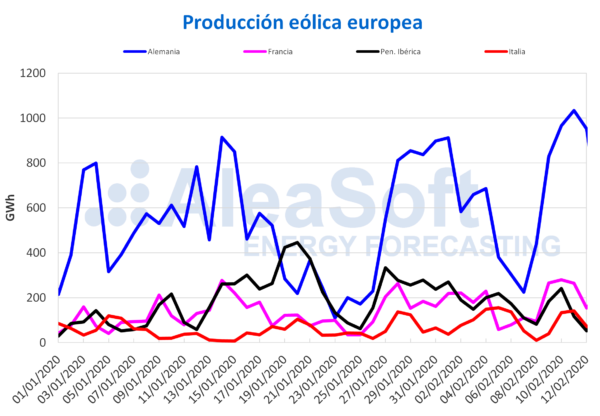

La producción eólica se comportó de forma heterogénea en lo que va de semana. En el mercado alemán hubo un aumento significativo del 96% respecto al promedio de la semana pasada. Los otros mercados donde este tipo de producción aumentó fueron el francés y el italiano, un 60% y 25% respectivamente, aunque en el mercado italiano si se compara la producción con la de los mismos días de la semana pasada, fue un 15% más baja. Por otra parte, la generación con esta fuente renovable en Portugal sufrió una caída del 57%.

Solo en Alemania y Francia aumentó la producción eólica desde el punto de vista interanual durante los días transcurridos de febrero. Dichos incrementos fueron del 28% y 43% respectivamente. En Portugal la disminución fue del 28% y en Italia del 3,5%.

Al cierre de esta semana se espera que se mantenga el mismo comportamiento de la producción eólica en la mayoría de los mercados de Europa. La producción de Alemania y Francia será superior a la de la semana pasada mientras que la de Portugal e Italia será más baja.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

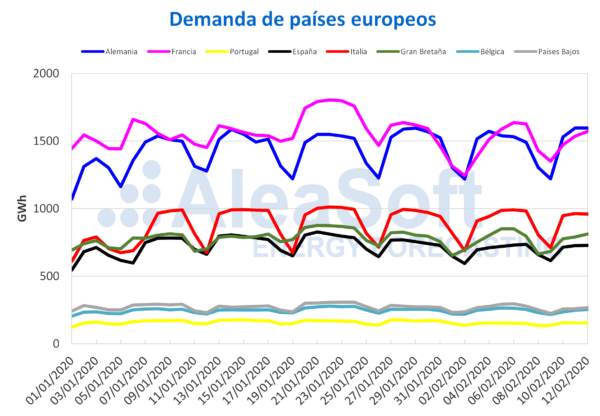

Por otro lado, la demanda eléctrica del 10 al 12 de febrero se ha comportado de forma distinta en los mercados europeos si se compara con la de la semana pasada. En Alemania, Francia y España se registró la misma tasa de variación, del 2,0%. También hubo aumentos en Portugal e Italia, cuyos valores fueron del 1,4% y 1,1% respectivamente. En el resto de mercados la demanda bajó, destacando el mercado belga con un descenso del 4,0%.

Se espera que al cierre de esta semana la demanda eléctrica sea mayor que la de la semana pasada en gran parte del continente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

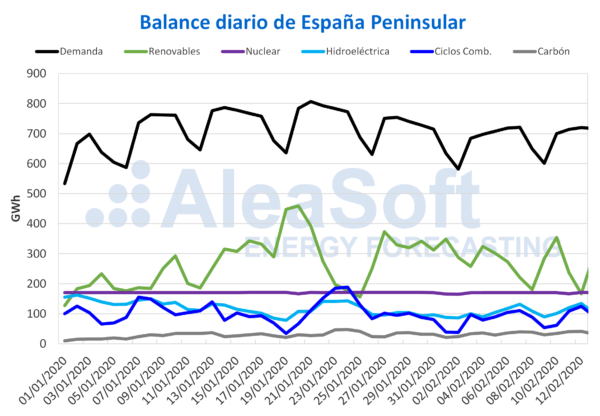

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción renovable de España de los tres primeros días de esta semana fue menos que la de los mismos días de la semana pasada. El conjunto de la energía fotovoltaica y la termosolar registró una caída del 6,5% mientras que la eólica bajó un 5,9%. No obstante, un hecho a destacar es que en España se impuso un nuevo récord de 5076 MW de generación instantánea fotovoltaica máxima el pasado 10 de febrero a las 13:58, según datos publicados por Red Eléctrica de España (REE).

En cuanto a la comparación interanual del 1 al 12 de febrero, la producción solar ascendió un 13% y la eólica disminuyó un 17%.

En AleaSoft se espera que la solar suba en lo que queda de semana y que al cierre de la misma sea superior que la de la semana pasada. En cambio la eólica aunque se recuperará ligeramente de cara al fin de semana, seguirá estando por debajo de la registrada la semana pasada.

La demanda eléctrica de los primeros tres días de esta semana aumentó un 2,0% respecto al mismo período de la semana anterior. Para la próxima semana se espera que las temperaturas medias continúen bajando y que la demanda aumente ligeramente.

La producción nuclear diaria en lo que va de semana fue de 169 GWh en promedio. Actualmente todas las centrales nucleares se encuentran en marcha. La próxima parada programada en España está planificada del 29 de marzo al 6 de mayo, cuando la unidad 1 de la central nuclear de Almaraz realice su 28.ª parada por recarga de combustible.

Fuentes: Elaborado por AleaSoft con datos de REE.

El nivel de las reservas hidroeléctricas se encuentra en estos momentos al 57% de la capacidad total. Las reservas aumentaron un 0,4% desde el último reporte y la energía hidroeléctrica disponible es de 13 177 GWh, según los datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

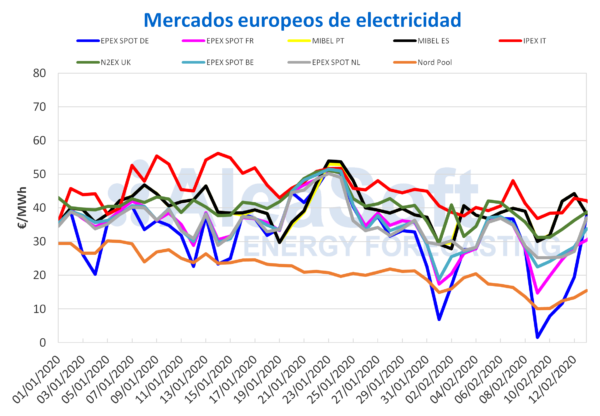

Mercados eléctricos europeos

Los precios de los mercados eléctricos de gran parte de Europa registraron en los primeros cuatro días de esta semana una bajada significativa respecto a los días homogéneos de la semana pasada. La mayor caída fue la del mercado EPEX SPOT de Alemania, de un 40%, y el precio promedio en estos cuatro días fue de 19,14 €/MWh. En este mercado hubo varias horas con precios negativos o muy cercanos a cero entre el lunes y el miércoles. Los mercados de la parte sur de Europa, IPEX de Italia y MIBEL de España y Portugal, fueron los únicos en los que el precio promedio subió ligeramente en este período, siendo el mercado italiano el de mayor crecimiento, de un 2,9%.

En general la producción eólica fue la razón fundamental de estos comportamientos de los mercados eléctricos. En mercados como los de Francia y Alemania la producción con esta tecnología ha sido más alta en los primeros días de esta semana que en el mismo período de la semana pasada, mientras que en la península ibérica e Italia fue menor.

En los días que quedan de esta semana los precios bajarán, pues a la disminución de la demanda por el fin de semana se suma que en algunos mercados, como el alemán, la producción eólica será alta. En este mercado el domingo se pueden volver a alcanzar precios horarios negativos.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado Ibérico

Los precios del mercado MIBEL subieron a comienzos de esta semana del 10 de febrero. El precio promedio de los primeros cuatro días de esta semana fueron un 1,7% más altos que los mismos días de la semana pasada en el caso de Portugal y 1,5% en el caso de España. Además, el martes 11 y el miércoles 12 fueron los mercados con el mayor precio promedio diario de Europa.

En los primeros tres días de esta semana, la demanda aumentó en España y la producción renovable bajó en la comparativa intersemanal y se ha producido un 19% más con carbón y un 11% más con ciclos combinados, lo que ha propiciado el incremento de los precios.

No obstante, en AleaSoft se espera que el promedio semanal de esta semana será más bajo que el de la semana pasada.

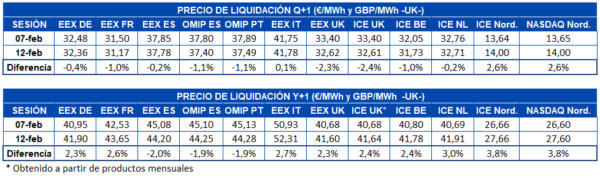

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el siguiente trimestre tuvieron un comportamiento heterogéneo en lo que va de semana. Alemania, Francia, España y Gran Bretaña registraron descensos en el mercado EEX. También bajaron los precios de Gran Bretaña, Bélgica, Países Bajos y los países nórdicos en el mercado ICE. El mercado OMIP de España y Portugal registró en ambos casos un descenso del precio de un 1,1%. Sin embargo, el mercado EEX de Italia cerró la sesión de ayer, miércoles 12 de febrero, con una ligera diferencia positiva respecto al viernes 7 de febrero. También resalta que por primera vez en varios días, hay signos de recuperación del precio del futuro Q22020 de los países nórdicos, pues cerraron la sesión de ayer en 14,00 €/MWh tanto en el mercado ICE como en el mercado NASDAQ, esto representa un aumento del 2,6% de su precio respecto al viernes anterior.

En cuanto a los futuros para el año calendario 2021, la mayor parte de los mercados analizados en AleaSoft registraron subidas. Solamente bajó el precio respecto al viernes pasado en la región ibérica. El resto de mercados, incluidos los países nórdicos, registraron aumentos. Concretamente estos últimos son las de mayor subida porcentual, pero eso se debe al bajo precio que presentan, en términos absolutos las subidas del precio en los países nórdicos fueron de exactamente 1 €/MWh tanto en el mercado ICE como en el mercado NASDAQ y mientras tanto, las subidas del resto de mercados estuvieron entre 0,95 €/MWh y 1,38 €/MWh.

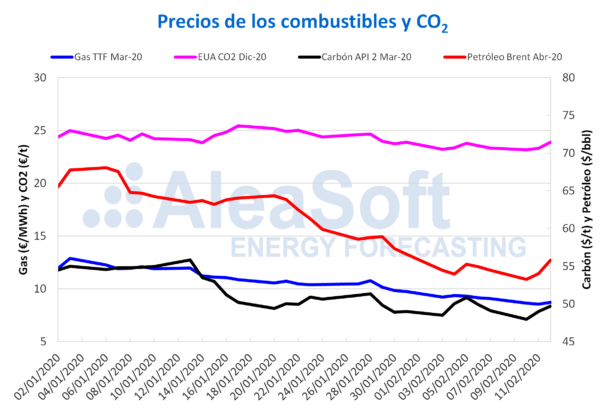

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE alcanzaron este lunes 10 de febrero un precio de cierre de 53,27 $/bbl, el más bajo desde el 24 de diciembre de 2018. Sin embargo, a partir del martes 11 de febrero, iniciaron una tendencia ascendente y ayer miércoles 12 de febrero se registró el precio de cierre más elevado en lo que va de mes, de 55,79 $/bbl.

No obstante, los precios podrían volver a descender pues se espera que la demanda siga bajando por la disminución del volumen de transporte y los cierres temporales o reducciones en la producción de diversas refinerías en Asia relacionados con el brote de coronavirus. Además, las noticias sobre el aumento de las reservas de crudo de Estados Unidos serán otro factor que potenciará el sentimiento bajista del mercado.

El próximo mes la OPEP+ se reunirá para decidir sobre la aplicación de nuevos recortes a la producción, recomendados recientemente por su comité técnico para contrarrestar el descenso de la demanda.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020, los dos primeros días de esta semana continuaron con la tendencia a la baja de la semana anterior, alcanzando el martes 11 de febrero un precio de cierre de 8,56 €/MWh. Este es el precio de cierre más bajo de los últimos dos años. En cambio, ayer miércoles 12 de febrero los precios se recuperaron ligeramente hasta registrar un precio de cierre de 8,72 €/MWh. No obstante, este precio todavía es un 6,3% inferior al del miércoles de la semana anterior.

El gas TTF en el mercado spot el martes 11 de febrero alcanzó un precio índice de 8,81 €/MWh, que es el más bajo desde los registrados en la primera mitad de octubre de 2019. Los siguientes días de esta semana, los precios se han recuperado ligeramente y el precio índice para hoy jueves 13 de febrero es de 9,07 €/MWh.

Actualmente continúa predominando la sobreoferta de gas y en general la demanda no está siendo alta debido a que este invierno las temperaturas han sido menos frías y ha habido una alta producción eólica en algunos mercados, por lo que se espera que en los próximos días los precios se mantengan en estos niveles bajos.

Los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020 los primeros días de esta semana mostraron un comportamiento similar al de los futuros de petróleo Brent. El lunes 10 de febrero alcanzaron un precio de cierre de 47,95 $/t, el más bajo de los últimos dos años. Posteriormente, iniciaron una tendencia ascendente y el miércoles 12 de febrero registraron un precio de cierre de 49,70 $/t. Este valor se sitúa ya por encima del promedio de los registrados en lo que va de mes, de 49,38 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 el lunes 10 de febrero alcanzaron un precio de cierre de 23,16 €/t, el más bajo desde los registrados en la primera mitad de octubre de 2019. Sin embargo, los días siguientes los precios se recuperaron y el miércoles 12 de febrero el precio de cierre fue de 23,88 €/t, el más elevado en lo que va de mes y el mismo que se registró el último día del mes anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.