De pv magazine, Septiembre 2019

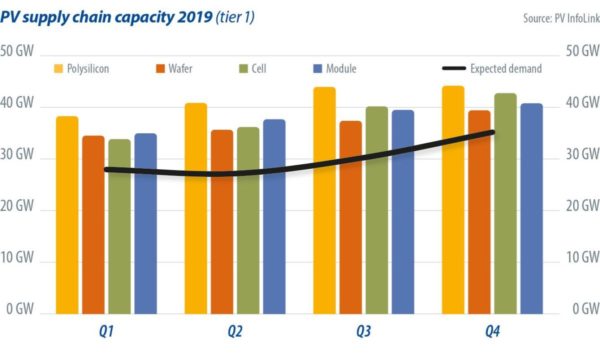

En 2018, el segmento de células tenía la capacidad más baja en la cadena de suministro, y eso mantuvo la rentabilidad de las células mono PERC por encima del 15%. Impulsados por los altos beneficios, muchos fabricantes de células ampliaron su capacidad a un ritmo más rápido, mientras que las empresas integradas verticalmente también aumentaron la capacidad de fabricación existente de células PERC. En consecuencia, los nuevos planes para ampliar la capacidad de fabricación de energía fotovoltaica desde finales del año pasado se han centrado principalmente en las líneas mono o en mejorar las líneas existentes, lo que ha supuesto un aumento récord de la capacidad de producción de PERC en todo el mundo de más de 50 GW este año. Se prevé que la capacidad total alcance los 100 GW a finales de 2019. Tras una expansión a gran escala, el segmento de células acumulará la mayor capacidad de fabricación de la cadena de suministro a finales de año. Las continuas ampliaciones y mejoras indican que la eliminación del exceso de capacidad del mercado se producirá con antelación.

Movimientos de precios

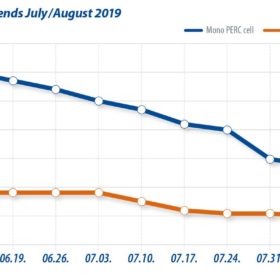

Los precios de las células del PERC bajaron a mediados de junio debido al debilitamiento de la demanda, con una caída del 20% de los precios de mercado en 45 días, desde el nivel anterior de 0,16 $/W a 0,12 $W a principios de agosto. Partiendo de precios de obleas mono-Si de 0,42 dólares para agosto, los precios de las células PERC se han disparado incluso para líneas de fabricación más antiguas, o han alcanzado el nivel de costes de los fabricantes de pequeño tamaño.

Mientras tanto, el mercado chino ha estado ocupado con subastas para proyectos de paridad de red. Para asegurar los pedidos de septiembre a diciembre, en medio de la baja demanda y la caída de los precios de las células PERC, los fabricantes de módulos han reducido rápidamente los precios de las licitaciones. Los resultados actuales de las subastas revelan que los precios de los módulos mono PERC han bajado a $0.252-$0.258/W en China, convirtiendo al país en el mercado con la energía solar más barata del mundo una vez más.

La demanda de productos PERC sigue siendo débil, a pesar de la rápida caída de los precios. Varios fabricantes vieron que el inventario se amontonaba a finales de julio y principios de agosto, lo que les obligaba a vender productos por debajo del costo. Los productores de células también redujeron las tasas de utilización para evitar que se acumulara el inventario.

Para seguir siendo rentables, las empresas integradas verticalmente con capacidad de producción interna comenzaron a evaluar la viabilidad de la externalización tan pronto como los precios de las células de PERC quedaran equilibrados. De hecho, unas pocas empresas de alto nivel integradas verticalmente incluso suspendieron algunas de sus líneas de producción y compraron células a otros proveedores.

Con los precios de las obleas bajando desde finales de julio y los precios de las células rompiéndose incluso para las líneas de producción más antiguas, los beneficios de las células multi-Si superaron al mono PERC por primera vez, lo que obligó a algunos fabricantes de células a cambiar las líneas de mono PERC para producir células multi-Si en julio. La medida agravó la situación de exceso de oferta del multi-Si en un contexto de estancamiento de la demanda y, desde entonces, los precios han caído continuamente. El precio de las células multi-Si convencionales ha bajado de 0,18/W en junio a 0,11/W en la actualidad. Después de que los precios de las células multi-Si tocaran fondo, los fabricantes empezaron a empujar al sector upstream para bajar los precios de las obleas multi-Si.

Basándose en los últimos resultados de las subastas, se prevé que la demanda china, que se situó ligeramente por encima de los 10 GW en el primer semestre, se duplique hasta alcanzar los 20 GW de septiembre a diciembre, lo que hará que los pedidos urgentes comiencen a partir de finales de agosto y principios de septiembre. Además, se espera que la demanda del mercado en Estados Unidos y Europa aumente en temporada alta durante el tercer y cuarto trimestres. PV InfoLink proyecta así que los precios de las células repuntarán después de alcanzar un mínimo en agosto.

Mientras que los precios se redujeron aún más para aumentar las ventas, muchos fabricantes continuaron aumentando su capacidad. En el tercer trimestre habrá más de 20 GW de nueva capacidad de PERC de Aiko y Longi, así como algunos nuevos reproductores a escala de gigavatios en línea. Uniex y Tongwei se unirán al juego más adelante en el cuarto trimestre. Tongwei, en particular, tendrá una nueva capacidad que entrará en funcionamiento a finales de 2019 y principios de 2020. La expansión de la capacidad de las células de PERC no tiene fin a la vista.

El volumen récord de la capacidad de PERC puesta en marcha prevé la eliminación de las líneas de producción de PERC más antiguas con estructuras de mayor coste. Con una demanda mundial estimada de 92 GW de PERC mono a lo largo de todo el año en 2020 -pero con una previsión de 113 GW y 150 GW de capacidad global total de PERC mono en 2019 y 2020, respectivamente- el exceso de capacidad de PERC desde finales de año hasta principios del próximo año significará que las líneas de PERC que no supongan una ventaja de coste tendrán dificultades para sobrevivir. Sin embargo, los fabricantes no han cesado inmediatamente sus actividades en las líneas más antiguas, a pesar de las pérdidas. Por lo tanto, el mercado verá una competencia feroz en los precios de las células PERC durante el próximo año.

De cara al futuro, es probable que los precios no se estabilicen hasta que la demanda repunte en septiembre. Sin embargo, los aumentos de precios de las células PERC seguirán siendo limitados en septiembre hasta finales de año, debido a los grandes volúmenes de nuevas líneas de producción de PERC y a las actualizaciones de líneas que se pondrán en línea en el tercer y cuarto trimestres.

En cuanto a los productos multi-Si convencionales, se espera que la reactivación del mercado chino en el cuarto trimestre impulse la demanda de módulos multi-Si. Limitados por los proyectos de subasta, los precios de los módulos se sitúan en torno a los 0,22 $W, a pesar de la recuperación de la demanda de células multi-Si, y seguirá siendo difícil para los fabricantes de células multi-Si subir los precios.

En general, la baja demanda solo afectó al mercado después de la festividad del Año Nuevo Lunar Chino y el período de julio-agosto de este año. Sin embargo, en el futuro, el sector intermedio experimentará notables fluctuaciones de precios en la temporada baja, debido a la enorme expansión de la capacidad en toda la cadena de suministro este año. Con una capacidad de fabricación de células cada vez mayor, la era de la alta rentabilidad de las células PERC ha llegado a su fin.

Corrine Lin, PV InfoLink

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.