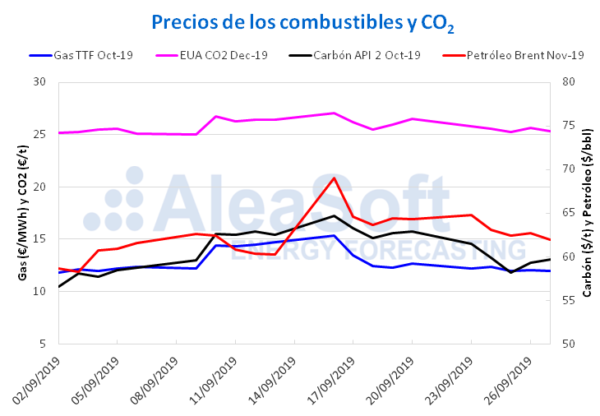

Brent, combustibles y CO2

La semana del 23 de septiembre, los precios de los futuros de petróleo Brent para el mes de noviembre en el mercado ICE experimentaron, en general, una tendencia descendente, con la excepción del jueves 26 de septiembre, cuando se produjo un ascenso de un 0,6% respecto al precio de cierre del día anterior. Pese a la ligera subida del día anterior, el comportamiento presentado a lo largo de la semana condujo a un precio de cierre de 61,91 $/bbl el viernes 27 de septiembre, un valor 3,7% inferior al correspondiente al mismo día de la semana anterior. Este comportamiento está influenciado por la recuperación en los niveles de producción de Arabia Saudí, así como por la incertidumbre sobre el crecimiento económico a nivel mundial y la disputa comercial entre China y Estados Unidos.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre, los últimos días de la semana pasada se mantuvieron estables oscilando entre los 11,95 €/MWh y los 12,04 €/MWh. Esta estabilización de los precios se alcanzó tras los descensos producidos en días previos. Por lo cual el precio de cierre alcanzado el viernes 27 de septiembre, 11,94 €/MWh, fue un 6,1% inferior al correspondiente al viernes de la semana anterior. La interrupción en el descenso de los precios está relacionada con el aumento de la demanda asociado al descenso de las temperaturas y a la previsión de una producción eólica inferior para la presente semana.

Por lo que respecta a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre, la tendencia descendente de principios de la semana pasada continuó hasta el miércoles 25 de septiembre, día en que se alcanzó el valor mínimo de la semana, de 58,15 $/t, un precio de cierre 6,4% inferior al del miércoles 18 de septiembre. Posteriormente, los precios empezaron a recuperarse lentamente, cerrando el viernes 27 de septiembre con un valor de 59,65 $/t. Este precio aun se sitúa 3,25 $/t por debajo del alcanzado el viernes de la semana anterior.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 descendieron prácticamente durante toda la semana pasada, a excepción del jueves 26 de septiembre. Este día los precios subieron un 1,7% respecto al día anterior alcanzando un valor de 25,64 €/t. Al finalizar la semana, el viernes el precio volvió a descender, quedándose en un valor de 25,30 €/t, lo que representa 0,15 €/t por debajo del valor mínimo alcanzado la semana previa, correspondiente al día 18 de septiembre.

Mercados eléctricos europeos

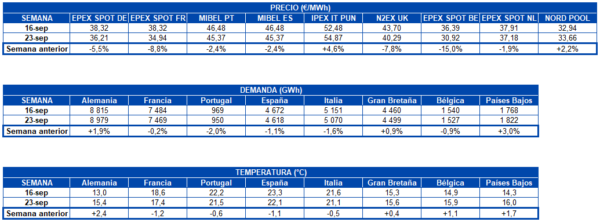

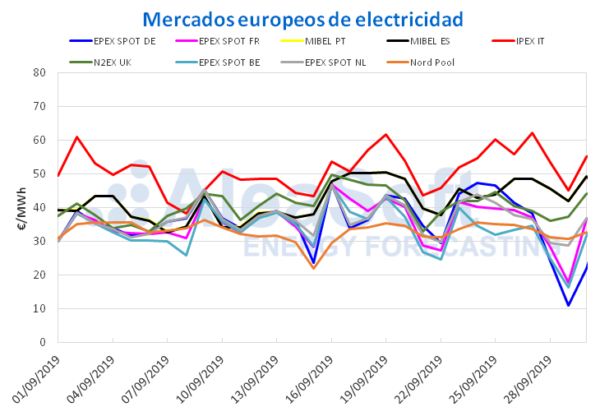

Los precios de la mayoría de los mercados eléctricos europeos disminuyeron en la semana pasada respecto a la semana del 16 de septiembre. Esta bajada no se produjo en los mercados IPEX de Italia y el mercado Nord Pool de los países nórdicos. El cambio intersemanal más notorio se vio en el mercado EPEX SPOT de Bélgica, que tuvo un precio medio la semana pasada de 30,92 €/MWh, representando una caída del 15% respecto al precio medio de la semana del 16 de septiembre. En general, los mercados experimentaron bajadas de entre 1,9% y el 15% ya comentado. Los mercados italiano y nórdico presentaron subidas de 4,6% y 2,2% respectivamente.

Esta bajada de precios en la mayoría de los mercados tiene entre sus principales causas el aumento de la producción con fuentes renovables. Fundamentalmente la eólica se ha visto bastante favorecida respecto a la semana anterior en todos los mercados analizados. También se suma a las causas, la tendencia decreciente que mostraron los precios de los combustibles durante la semana pasada.

Al analizar las cifras de la demanda eléctrica en la semana recién concluida, no se observan grandes cambios. Las diferencias en un sentido y otro, en el conjunto de los países analizados en AleaSoft prácticamente se anulan. De hecho, la diferencia en la demanda global de todos estos países muestra un aumento de apenas el 0,2% respecto a la semana del 16 de septiembre. Individualmente, las diferencias en la demanda eléctrica de los países analizados oscilan entre el ‑2,0% y el 3,0%. Por su parte, la temperatura ha subido en los países más fríos, con aumentos de entre 0,4°C y 2,4°C respecto a la semana anterior. Mientras tanto, en Francia, Portugal, España e Italia se experimentaron ligeras bajadas de temperatura, siendo las más notables en España y Francia, de ‑1,1°C y ‑1,2°C respectivamente.

Como dato relevante, en las sesiones del sábado 28 y domingo 29, los mercados EPEX SPOT de Bélgica y Alemania han alcanzado precios negativos para algunas horas del valle de la madrugada. Este fenómeno suele ocurrir cuando, como sucedió este fin de semana, se combinan una alta producción renovable con una baja demanda eléctrica.

Futuros de electricidad

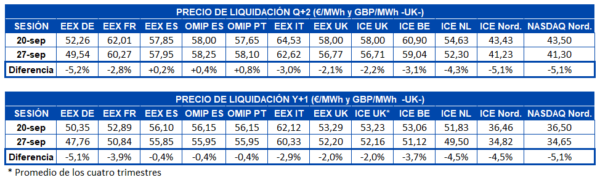

Los precios de los futuros de electricidad europeos para el primer trimestre de 2020 finalizaron la semana pasada con valores más bajos que los de la semana anterior en la mayoría de los mercados. Los principales descensos se registraron en los mercados EEX de Alemania y los de ICE y NASDAQde los países nórdicos. Los únicos mercados donde los precios subieron fueron EEX de España y OMIP de España y Portugal que cotizaron un poco más alto al cierre de la semana pasada.

Similarmente, los futuros de electricidad europeos para el año 2020 el pasado viernes 27 se mostraron a la baja con respecto al viernes anterior. En este caso, los futuros de Alemania en el mercado de EEX y los de los países nórdicos en el mercado NASDAQ también fueron los que presentaron mayor variación con una diferencia de -5,1%. Se destacan también en esta caída los mercados ICE de los países nórdicos, de Bélgica y de Países Bajos, así como el mercado EEX de Francia. En el otro extremo, los mercados EEX de España y OMIP de España y Portugal se mantuvieron con poca variación y cerraron el pasado viernes con una diferencia de -0,4%.

Producción eólica y solar

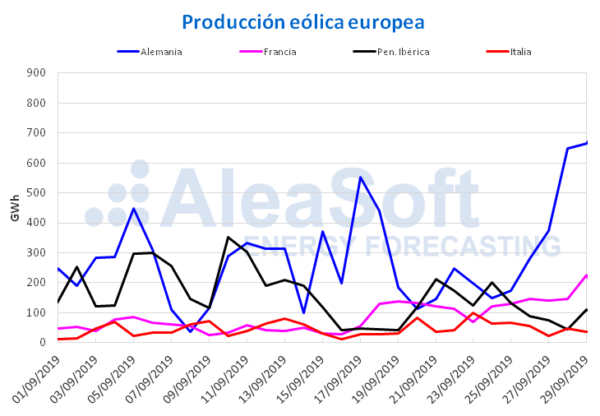

La semana pasada hubo un crecimiento de la producción eólica en gran parte del continente europeo. Entre los aumentos intersemanales más significativos estuvo el de Italia, con un 50%. En Francia se mantuvo la tendencia creciente que comenzó en la semana del 9 de septiembre, y aumentó esta vez un 37%. La producción registrada en Alemania se incrementó en un 32% respecto a la semana anterior y en Portugal un 21%. Desde finales de agosto, en España se han producido incrementos en la generación con esta tecnología, pero la semana pasada fue el más bajo en comparación con el resto de los países analizados, siendo del 12%. Durante esta semana se espera que la producción eólica continúe este paso en Alemania, España e Italia, y se esperan bajadas en Francia y Portugal.

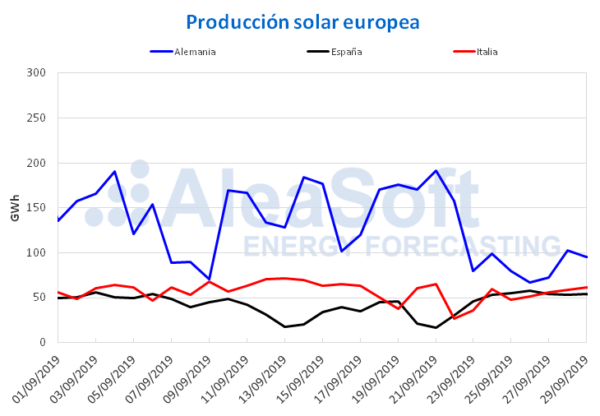

En el conjunto de la producción fotovoltaica y termosolar, la producción solar tuvo comportamientos diferentes la semana pasada en los tres países analizados. En el caso de España, hubo un gran aumento del 59%. Los valores para Italia fueron similares a los de la semana anterior, finalizando la semana pasada con un 0,2% de crecimiento. En Alemania, la producción solar sufrió una caída del ‑45%. Para esta semana, en AleaSoft se esperan recuperaciones en Alemania e Italia, y valores similares o incluso por debajo en el caso de España.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.