Brent, combustibles y CO2

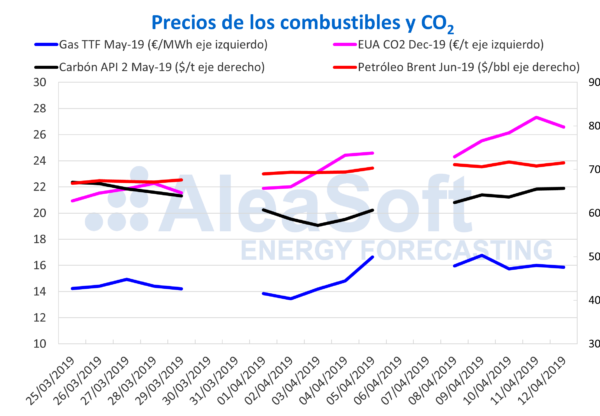

Continúan al alza los precios de futuros del petróleo Brent para junio de 2019 en el mercado ICE cerrando el viernes 12 marzo a 71,55 $/bbl. El miércoles 10 había llegado al cierre a los 71,73 $/bbl con valores que no se alcanzaban desde el 9 noviembre del año pasado. Durante la semana continuó el alza sistemática de los precios comenzada el 24 de diciembre pasado y por la tendencia de la subida parece que pueda llegar a los 75 $/bbl.

En la segunda semana de abril los futuros de gas TTF en el mercado ICE para mayo cerraron el viernes 12 con una bajada hasta los 15,85 €/MWh después de haber llegado el viernes 5 de abril a los 16,63 €/MWh. El invierno que ha terminado estuvo caracterizado por temperaturas por encima de la media y consumos eléctricos más bajos de lo esperado. Esta situación ha provocado que las necesidades de gas en Europa hayan sido menores de las planificadas y ese exceso de gas ha provocado el descenso de precios que se observa desde octubre rompiendo a la baja la barrera de los 14 €/MWh el 1 de abril pasado. Como hemos planteado desde AleaSoft en otras ocasiones, hay que seguir los acontecimientos en Argelia de donde proviene una parte del gas que se consume en Europa occidental.

Al igual que los precios del gas, los precios de futuros del carbón API 2 para el mes de mayo en el mercado ICE tuvieron una remontada en los primeros días de abril después de batir un récord de bajada, comparando los precios de los últimos dos años. A diferencia del gas, los precios del carbón API 2 siguieron recuperándose en la segunda semana de abril llegando a los 65,70 $/t al cierre del viernes 12. Como en el caso del gas las temperaturas altas del invierno europeo hicieron que se dejara de consumir carbón. La tendencia de remontada de las dos primeras semanas de abril no parece tener mucho recorrido por la poca necesitad de consumo de carbón, sobre todo ahora que los precios de las emisiones de CO2 han subido y la demanda eléctrica tiene una bajada en la primavera, especialmente en Semana Santa.

En el sector eléctrico la noticia más relevante del año en Europa ha sido la subida del precio de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX, que llegó el jueves 11 de abril a los 27,32 €/t. Desde los 21,90 €/t del 1 de abril la subida ha sido del 25%. Entre las causas está la prórroga del Brexit hasta octubre, ya que el Reino Unido es un gran consumidor de derechos de emisiones de CO2 y además una parte de estos contratos tienen una manipulación especulativa. Consideramos que estos precios deberían bajar a la franja de 20–25 €/t en los próximos días.

Mercados eléctricos europeos

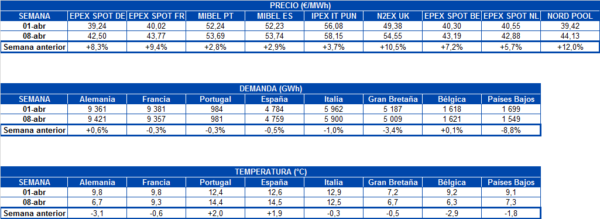

En la segunda semana de abril los precios en Europa han seguido subiendo de forma similar a la semana anterior más de un 6% de media general debido fundamentalmente al aumento de los precios del CO2. Eso a pesar de que las temperaturas han subido y las demandas han disminuido en los principales mercados de Europa.

Se continúan observando dos grupos de precios de mercado bien diferenciados. En el grupo de precios más altos están los mercados N2EX de Gran Bretaña, el mercado italiano IPEX y el mercado MIBEL de España y Portugal. Este grupo cerró la segunda semana del mes con precios en torno a los 55 €/MWh. En el caso del mercado de Italia estuvo varios días por encima de los 60 €/MWh.

Con los precios más bajos están los mercados Nord Pool de los países nórdicos y los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania con precios medios en la semana de 43 €/MWh. Los precios continúan siendo similares en todos estos mercados desde principios de mes.

Futuros de electricidad

En los mercados de futuros de electricidad europeos, la semana pasada del 8 de abril el precio del mes de mayo de 2019 continuó subiendo para la mayoría de los mercados, siguiendo el aumento del precio de los combustibles y del CO2. En general, entre el viernes 5 de abril y el viernes 12 de abril el aumento estuvo entre un 2% y un 8%, a excepción de los futuros de UK en el mercado ICE que descendieron un 2,9% en el periodo analizado.

Producción eólica y solar

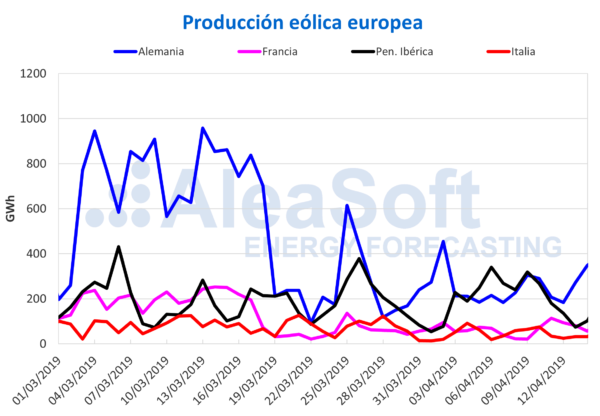

En la segunda semana de abril la producción eólica fue desigual en los principales mercados europeos. En Alemania, el principal productor, la eólica subió un 5,8% con respecto a la semana anterior, en Italia subió un 10% y en Francia apenas subió un 0,9%. La producción eólica bajó en la Península Ibérica un 6,3% sobre todo por la bajada en Portugal del 24%.

De cara a la presente semana del 15 de abril, se espera que la producción eólica se recupere en la mayoría de mercados europeos con la excepción del mercado ibérico MIBEL.

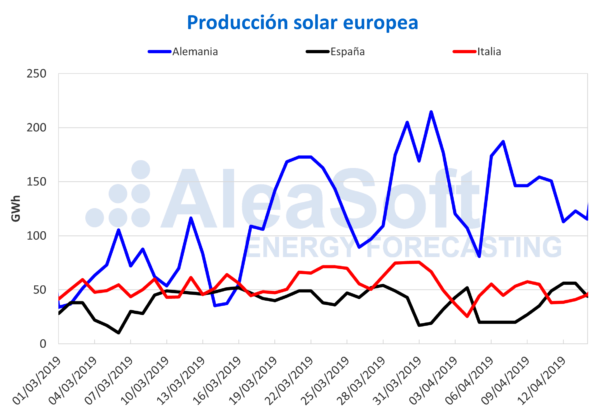

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, tuvo, al igual que la eólica, un comportamiento desigual. En Alemania la producción bajó un 11% mientras que en España subió un 39% y en Italia un 1,8%.

Al igual que la producción eólica, para esta semana del 15 de abril, se espera que la producción solar crezca en la mayoría de mercados europeos con la excepción del mercado ibérico MIBEL, donde las previsiones indican que la nubosidad aumentará durante la Semana Santa haciendo disminuir la radiación solar disponible para la producción fotovoltaica y termosolar.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.