Alemania y Francia son los dos principales mercados de electricidad del centro de Europa. Ambos mercados son grandes productores de electricidad que exportan a todos los países de su alrededor, y con ello, marcan normalmente los precios más bajos de los mercados del centro-oeste del continente. Pero Alemania y Francia tienen un mix energético muy distinto. Mientras Francia produce tres cuartas partes de su electricidad a partir de la energía nuclear, Alemania cubre su producción en gran parte con carbón. La dependencia del carbón ha sido una de las razones que ha hecho que Alemania haya querido ser un referente en la revolución de las energías renovables, aunque lo ha conseguido con éxito muy relativo, y con un coste bastante alto.

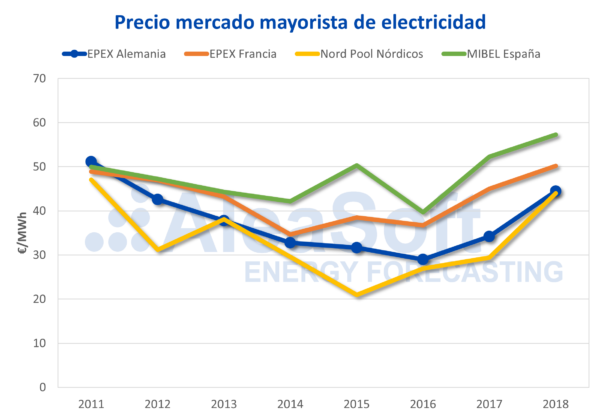

El precio del mercado mayorista alemán ha sido el más bajo durante los últimos años, con la única excepción del mercado Nord Pool de los países nórdicos. En los dos últimos años, entre 2016 y 2018, el precio del mercado alemán de electricidad EPEX SPOT ha subido un 53% hasta los 44,47 €/MWh de promedio durante 2018. Según AleaSoft, la producción con carbón, que es la que marca la mayor parte de los precios marginales del mercado alemán, expone el precio del mercado a las subidas de los precios del carbón y sobre todo de los derechos de emisiones de CO2. Entre 2017 y 2018, el precio medio de los derechos de emisiones de CO2 EUA se ha triplicado con un aumento del 171%. Por su lado, el precio del carbón API 2 ha subido un 10%. La evolución del precio del carbón ha sido paralela a la del precio del petróleo y de otros combustibles como el gas. El precio del barril de petróleo Brent del Mar del Norte se ha incrementado un 32% entre 2017 y 2018, el mismo incremento que ha sufrido el gas TTF europeo.

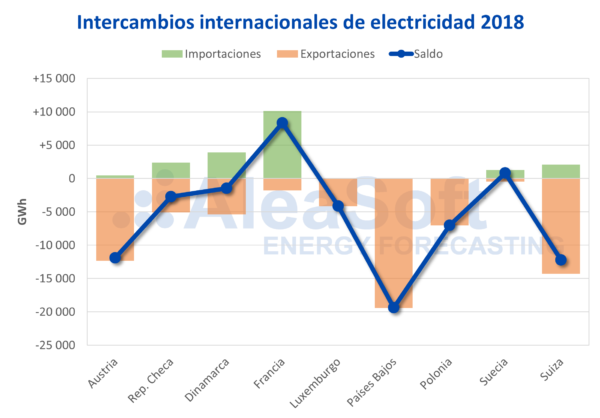

Alemania es un gran exportador de electricidad. El hecho de tener el precio de mercado más bajo del centro del continente lo convierte en el país ideal del que importar electricidad. Durante 2018, el balance de intercambios internacionales de electricidad con los mercados conectados fue mayoritariamente exportador por parte de Alemania, con las dos únicas excepciones de Francia, otro gran exportador de electricidad, y Suecia, que, como país nórdico, tuvo un precio de mercado más bajo. En conjunto, Alemania importó 20 302 GWh de sus países vecinos durante 2018, mientras que exportó 69 976 GWh, lo que supuso un balance exportador de 49 673 GWh.

Lo paradójico del caso es que, aun teniendo un mercado mayorista con un precio muy bajo comparado con el resto de mercados del continente, Alemania tiene la segunda factura de electricidad más cara de la Unión Europea, según Eurostat.

La clave está en la transición energética alemana, la Energiewende, que tiene el objetivo final de producir toda la energía a partir de fuentes de origen renovable, aumentar la eficiencia energética y reducir sus emisiones de CO2 y otros gases de efecto invernadero. Para ello, el gobierno alemán ha planificado el cierre de todas las centrales nucleares, las últimas en 2022. Y el cierre de todas las centrales de carbón antes de 2038 a más tardar, según las recomendaciones de una comisión de expertos consultados por el gobierno alemán. Este plan de transición energética tiene un coste elevado que repercute directamente en el precio de la factura final de electricidad. Los costes incluyen tanto las ayudas a las energías renovables como los planes de desmantelamiento de las centrales nucleares y las ayudas a las regiones afectadas por el cierre de las centrales térmicas y minas de carbón.

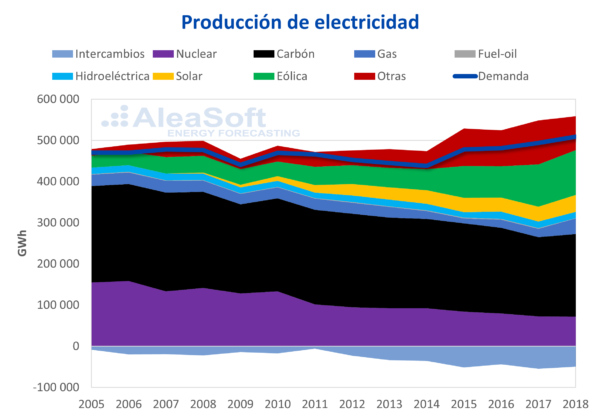

El mix de producción en Alemania ha estado dominado en los últimos años por la producción con carbón. Si bien se ha reducido en los últimos años. De ser prácticamente la mitad del mix en 2005, el carbón pasó a tener una cuota del 38% en 2018. La producción nuclear ha ido descendiendo al ritmo que se van cerrando las centrales, en 2018 la nuclear generó 71 809 GWh, lo que supuso un 14% del total de la producción nacional. La producción de electricidad a partir de energías renovables representó el 39% de toda la electricidad producida en 2018 y supuso un incremento de 2,4 puntos porcentuales respecto a 2017, pero aún se encuentra muy lejos del objetivo del 65% para 2030. Entre las energías renovables destaca la eólica, que por sí sola cubrió el 21% de toda la producción de electricidad. Por detrás se encuentran la solar fotovoltaica, con el 7,8%, y la biomasa, con el 7,6%.

La demanda de electricidad en 2018 aumentó un 3,1% y fue el cuarto año consecutivo de aumento desde que en 2014 la demanda tocara fondo en descenso continuado desde 2010.

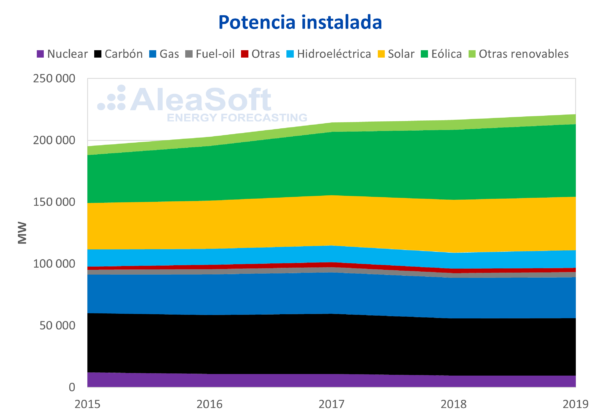

Actualmente, la potencia renovable ya supone más de la mitad del parque productor alemán con el 56% de la potencia total instalada. La tecnología más extendida es la eólica con 59 GW que representa el 27% de la potencia total del país. La eólica también es la tecnología con mayor crecimiento de los últimos años pasando del 20% en 2015 al 27% actual. La potencia solar fotovoltaica instalada actualmente asciende a 43 GW, el 20% de la potencia nacional. Si bien la potencia fotovoltaica ha aumentado un 16% en los últimos cinco años, su cuota en el parque de producción global se ha quedado estancada justo por debajo del 20%.

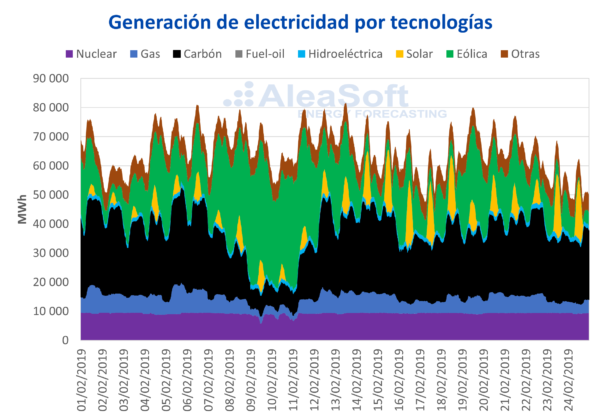

El parque térmico de carbón con 46 GW representa el 21% de la potencia total de Alemania, y se ha mantenido muy estable en los últimos años. De momento el apagón nuclear alemán sigue el ritmo previsto, y el hueco que han dejado las centrales nucleares en el mix de producción ha sido llenado con producción renovable, pero también con carbón. El carbón está siendo el respaldo térmico, más que el gas, cuando la intermitencia de la eólica y la solar provocan que la producción renovable caiga y deje un hueco térmico muy grande dado el volumen de demanda nacional, tal y como se aprecia en el gráfico “Generación de electricidad por tecnologías” que aparece a continuación. Esto ha hecho que Alemania no haya sido capaz de reducir sus niveles de emisiones de CO2 tal y como se pretendía, y se augura difícil que puedan llegar a los objetivos de reducciones para 2030.

Otro elemento clave de la transición energética alemana es el aumento de la eficiencia energética y la reducción de la demanda de electricidad. Alemania se ha convertido en los últimos años en el paraíso europeo del autoconsumo. En 2018 se alcanzó la cifra de 100 000 instalaciones de autoconsumo con baterías, gracias en gran parte a las ayudas gubernamentales para este tipo de instalaciones, otro gasto más que ha ayudado a engordar la factura de la luz para todos los consumidores. Y este coste es uno de los que el gobierno tiene pensado de recortar, lo que sin duda frenará la expansión del autoconsumo, repercutirá en una menor disminución de las emisiones de CO2 y, al final, pondrá más difícil lograr los objetivos medioambientales para 2030.

Alemania ha sido el gran referente europeo en la transición energética y la adopción de las energías renovables. Y seguramente lo continuará siendo, pero un cambio de esa magnitud no es sencillo, y en un campo donde las decisiones a veces se toman teniendo en cuenta más variables políticas que no técnicas, la realidad presenta batalla. El apagón nuclear está poniendo en tensión al mercado eléctrico alemán que ahora mismo solamente puede sustituir esa producción con las centrales térmicas de carbón. Si la capacidad renovable no aumenta lo suficientemente rápido en los próximos años mientras disminuye la capacidad térmica de carbón, el precio del mercado eléctrico puede sufrir importantes subidas, según AleaSoft.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Hola me gusto mucho el contenido sera que alguien me podria dar mas datos de politicas,leyes sobre el medio ambiente que hay en alemania