Brent, combustibles y CO2

El precio de los futuros del petróleo Brent en el mercado ICE para abril se mantiene estacionario en torno a los 62 $/bbl. Como ya se ha comentado en los análisis de semanas anteriores de AleaSoft, esta tendencia de equilibrio debe mantenerse a no ser que la situación en Venezuela se complique. Si todo sigue igual, el precio del Brent oscilará en las próximas semanas en una banda entre los 60 y 62 $/bbl con tendencia a estabilizarse en 60 $/bbl a medio plazo.

Los futuros de gas TTF para marzo han continuado bajando la segunda semana de febrero, siguiendo la tendencia que comenzó en septiembre pasado. Desde 19,36 €/MWh el lunes 4 de febrero hasta los 18,26 €/MWh del viernes 8. En el inicio de la semana del 11 de febrero se negocian por debajo de 18 €/MWh en los intradiarios. Estos valores no se veían desde principios de marzo de 2018. La tendencia para el resto de febrero continuará a la baja.

Al igual que la semana pasada, los futuros del carbón API 2 para marzo continúan con la misma tendencia de bajada que el gas. Desde 76,80 $/t el lunes 4 de febrero hasta los 72,05 $/t del viernes 8 de febrero. Con esta tendencia, se debe romper el suelo de los 70 $/t en los próximos días.

Como hemos comentado en AleaSoft en semanas anteriores, esta tendencia a la baja del gas y el carbón que ha continuado la semana pasada puede influir en bajadas de los precios de los mercados eléctricos europeos en las próximas semanas cuando las condiciones meteorológicas sean más favorables y las temperaturas suban.

Los comentarios realizados por AleaSoft la semana pasada sobre los precios de futuros de los derechos de las emisiones de CO2, para el mes de referencia de diciembre 2019, se mantienen. Aunque en el transcurso de la segunda semana de febrero en algún momento los precios intradiarios llegaron a los 24 €/t, vuelven a estar alrededor de los 22 €/t el lunes 11 de febrero. En AleaSoft se continúa considerando estos 22 €/t como un valor de equilibrio para las próximas semanas.

Mercados eléctricos europeos

En general los precios de los mercados eléctricos de Europa continental bajaron entre el 4 y 11 de febrero. La principal caída fue la del mercado eléctrico alemán que bajó un 27,4%, en el caso de Italia el PUN bajó un 22,3% y en el caso de Francia la bajada fue del 17,6%. La principal causa de estas bajadas fue la alta producción eólica.

De forma menos importante influyó la bajada de la demanda eléctrica producto de una ligera subida de las temperaturas.

En AleaSoft se considera que, teniendo en cuenta la evolución de los combustibles, el CO2 y las previsiones de temperatura para las próximas semanas, los precios deben bajar hasta una senda alrededor de 40 €/MWh.

Futuros de electricidad

Los futuros de Francia y Alemania para marzo de 2019 en el mercado EEX continúan con la tendencia decreciente que vienen experimentando desde finales de diciembre del año pasado. El pasado viernes 8 de febrero los futuros de Francia cerraron en 48,39 €/MWh, lo que representa una diferencia de más de 11 €/MWh respecto al 17 de diciembre cuando se negociaron a 60,05 €/MWh. Los futuros de Alemania, por su parte, han bajado 9,26 €/MWh desde los 54,17 €/MWh del 17 de diciembre, a los 44,91 €/MWh del pasado viernes.

La semana pasada del 4 de febrero, los futuros de España y Portugal para marzo de 2019 en el mercado OMIP estuvieron estacionarios alrededor de los 52 €/MWh y en la sesión del viernes 8 de febrero bajaron de ese nivel situándose en 51,50 €/MWh los futuros de España y en 51,13 €/MWh los de Portugal. Un comportamiento similar tuvieron los futuros de España en el mercado EEX, donde en la sesión del pasado viernes el valor de cierre de marzo de 2019 fue 51,48 €/MWh.

Los futuros de Italia para marzo de 2019 en el mercado EEX comenzaron la semana en 57,18 €/MWh el día 4 de febrero y, tras una ligera subida hasta los 58,35 €/MWh el miércoles 6 de febrero, terminaron la semana, el viernes 8 de febrero, en 56,47 €/MWh. Desde el 20 de diciembre, cuando los futuros de marzo de 2019 cerraron en 68,31 €/MWh, se ha producido un descenso de 11,84 €/MWh. Por otra parte, en el mercado MTE operado por GME la semana pasada los futuros de marzo de 2019 estuvieron alrededor de los 59 €/MWh cerrando el viernes 8 de febrero en 59,35 €/MWh.

En el caso de los futuros de UK en el mercado ICE para marzo de 2019, la semana pasada se mantuvieron por encima de los 53 GBP/MWh excepto el viernes 8 de febrero cuando cerraron en 52,06 GBP/MWh, continuando de esta forma la senda bajista que comenzó en diciembre cuando se negociaban por encima de los 65 GBP/MWh.

Los futuros para marzo de 2019 de los Países Bajos y Bélgica, ambos en el mercado ICE, se han mantenido la semana pasada alrededor de los 50 €/MWh y han cerrado el viernes 8 de febrero en 49,11 €/MWh y 49,32 €/MWh respectivamente.

En el caso de los futuros de los países nórdicos en el mercado ICE, han seguido una senda bajista desde el 23 de enero cuando el futuro de marzo de 2019 se negoció en 56,28 €/MWh y han cerrado el pasado viernes 8 de febrero en 48,78 €/MWh, lo que representa una bajada de 7,50 €/MWh.

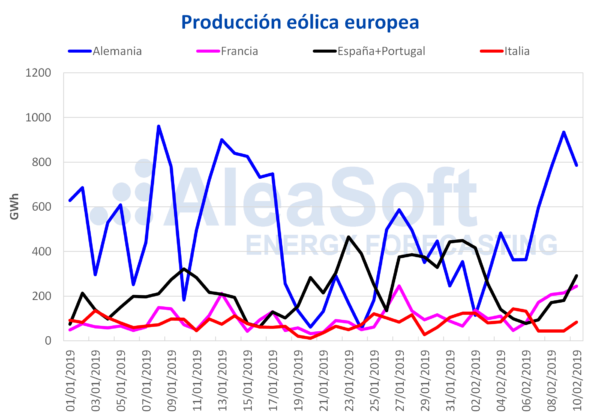

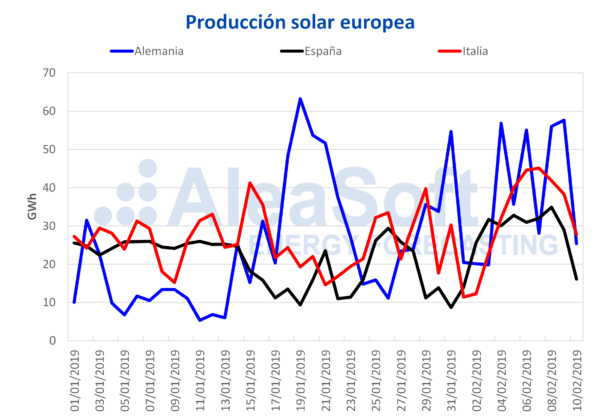

Producción eólica y solar

En la segunda semana de febrero hubo un repunte en la producción eólica sobre todo en Alemania donde se alcanzaron los 934 GWh el 9 de febrero. En el conjunto de la Península Ibérica, España y Portugal, al igual que en Francia, los valores más altos de producción eólica se alcanzaron el 10 de febrero con 291 GWh y 245 GWh, respectivamente. Para la semana del 11 de febrero se espera que la producción eólica no sea tan alta.

En el caso de la producción solar, que incluye tanto la fotovoltaica como la termosolar, también se dio el caso de un aumento de la producción en la segunda semana de febrero. En el caso de Alemania la producción semanal comenzando el 4 de febrero fue de 315 GWh. En el caso de España estuvo cerca de los 206 GWh y en Italia se alcanzaron los 270 GWh de producción semanal.

Para estos tres países las previsiones de producción solar son un poco más altas para las próximas semanas teniendo en cuenta que la cantidad de horas de sol irá en aumento.

Fuente: AleaSoft Energy Forecasting

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.