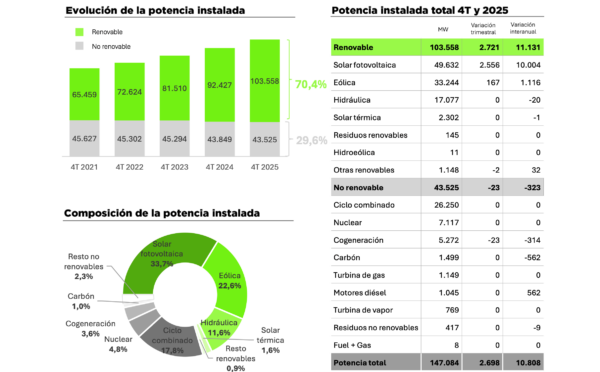

1Q 2022: Precios récord en los mercados de energía europeos y aumento de las renovables

La producción solar aumentó interanualmente de forma generalizada y la eólica en varios mercados y su influencia propició que en algunas horas y mercados se registraran valores negativos. La demanda bajó en la mayoría de mercados.

El precio de la luz cae en España un 32% en abril por la generación renovable

La producción fotovoltaica se incrementa un 52% y se convierte en la principal fuente de generación durante el día. Además, el autoconsumo y la eficiencia hunden la demanda eléctrica.

Los precios de los mercados eléctricos europeos vuelven a bajar gracias a la eólica

Durante el fin de semana se alcanzaron precios negativos en Bélgica y Países Bajos y en el mercado ibérico algunas horas registraron precios de 1,17 €/MWh. Los precios del gas y del Brent bajaron, favoreciendo los primeros el comportamiento de los mercados eléctricos, y los del CO2 subieron.

La fotovoltaica batió récords y junto a la eólica hizo bajar los precios de los mercados eléctricos europeos

Esta tecnología y la eólica ayudaron a bajar los precios de la mayoría de mercados eléctricos europeos. En varios de ellos se registraron valores negativos o los más bajos de los últimos meses.

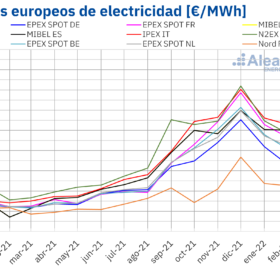

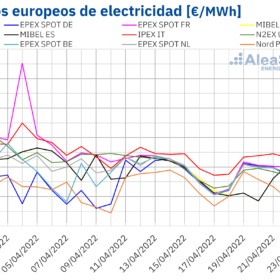

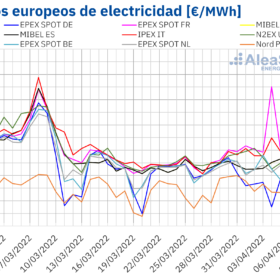

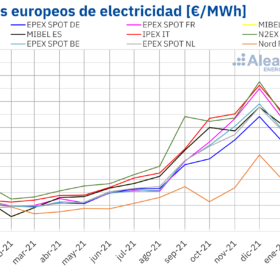

El primer trimestre del año registró los mayores precios de la historia en los mercados de energía europeos, según Aleasoft

Durante el primer trimestre de 2022 los mercados de energía europeos estuvieron marcados por los efectos de la invasión rusa a Ucrania. Se registraron precios récords de gas que provocaron máximos históricos horarios, diarios, mensuales y trimestrales en varios mercados eléctricos. La producción solar aumentó de forma generalizada.

Bajada de precios en los mercados europeos, cuyo promedio ronda los 215 €/MWh

El descenso de los precios del gas y de la demanda eléctrica, así como una mayor producción solar favorecieron un descenso en los precios de los mercados eléctricos europeos en la primera semana de la primavera, y se registraron valores negativos en el mercado belga, aunque la mayoría superó los 215 €/MWh de promedio semanal.

«El backtracking se está convirtiendo en inteligente, pero no es mágico»

Las estrategias de seguimiento inteligente en terrenos desiguales tienen un claro impacto positivo en la producción de energía, pero es difícil cuantificar la ganancia exacta que suponen, y nunca compensarán «un diseño y desarrollo pobres».

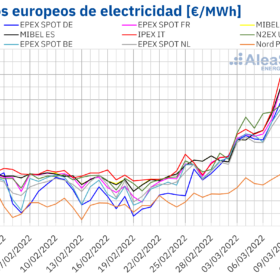

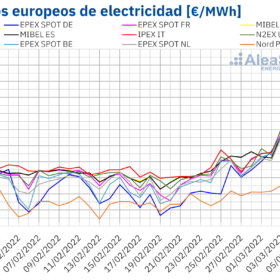

El gas lleva los precios en los mercados eléctricos europeos a máximos históricos y la eólica los arrastra a precios negativos

En la segunda semana de marzo varios mercados eléctricos europeos registraron máximos históricos por los precios récord del gas. Sin embargo, también se registraron valores horarios negativos gracias al incremento generalizado de la producción eólica.

Píldoras solares de la semana: Planes para construir 1 GW en Ghana, 700 MW en Arabia Saudí, y subastas en Japón y Francia

Al final de cada semana, pv magazine resumirá en español noticias importantes acaecidas en los últimos 7 días y publicadas en diferentes portales del grupo.

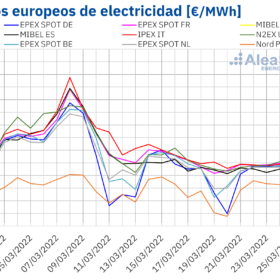

«Mientras continúe la inestabilidad por la invasión rusa a Ucrania, los precios no van a bajar»- análisis semanal de Aleasoft sobre el mercado eléctrico

Los precios de todos los mercados eléctricos europeos subieron de forma significativa en la primera semana de marzo, un comportamiento que continuó al inicio de la segunda semana del mes, cuando se registraron récords en la mayoría de mercados.