La Agencia Internacional de la Energía (IEA) advierte en su nuevo informe Energy Technology Perspectives 2026 que las cadenas de suministro de tecnologías energéticas presentan riesgos estructurales por su alta concentración geográfica, lo que genera cuellos de botella críticos: en algunos eslabones, menos del 25% de la demanda podría cubrirse sin el principal proveedor.

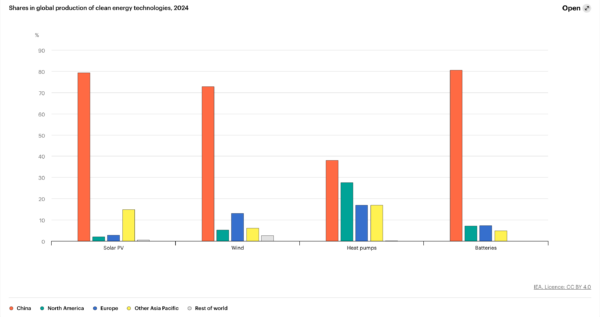

En concreto, tecnologías como los vehículos eléctricos, las baterías o los equipos de energías renovables dependen en gran medida de un número reducido de países. Entre ellos destaca China, que domina entre el 60% y el 85% de la capacidad de producción en distintas etapas de la cadena. Según la IEA, esta concentración difícilmente se modificará antes de 2030 debido a las inversiones ya comprometidas y la evolución actual del mercado.

Una de las principales novedades del informe es la incorporación de un análisis de seguridad N-1, que evalúa el impacto de la desaparición del principal proveedor global en cada eslabón de la cadena. Aunque en algunas fases finales de fabricación la producción podría cubrir gran parte de la demanda sin contar con ese proveedor principal, el estudio detecta que todas las cadenas analizadas presentan al menos un cuello de botella crítico: en determinadas etapas, menos del 25% de la demanda podría satisfacerse sin el principal fabricante.

Las implicaciones económicas son relevantes: una interrupción mensual en exportaciones chinas de baterías podría reducir en 17.000 millones de dólares la producción de vehículos eléctricos, mientras que en fotovoltaica el impacto sería de unos 1.000 millones mensuales. A pesar de estas vulnerabilidades, el mercado global de tecnologías energéticas podría alcanzar entre 2 y 3 billones de dólares en 2035.

Fuente: IEA

El informe también destaca el crecimiento de tecnologías emergentes como el hidrógeno bajo en emisiones y la captura de carbono, así como el papel clave del comercio internacional, donde China mantiene liderazgo. Finalmente, subraya que la competitividad futura dependerá de la diversificación industrial, la innovación y el acceso a energía renovable de bajo coste.

Fotovoltaica y baterías

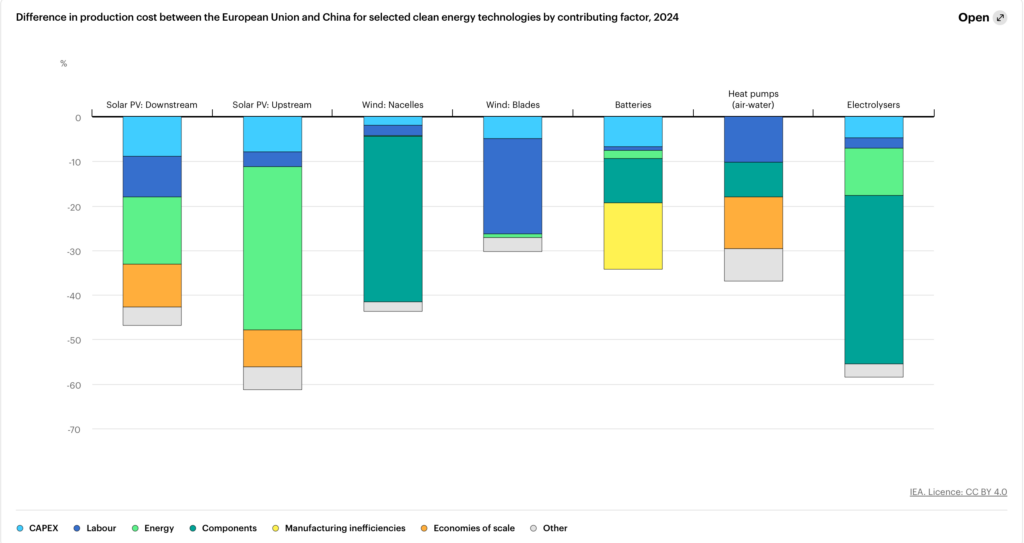

El informe señala que aproximadamente el 80% de la generación solar y eólica ya presenta costes nivelados de electricidad (LCOE) inferiores a los de las tecnologías fósiles convencionales, lo que ha impulsado una rápida expansión de la capacidad instalada. Este descenso de costes se ha sustentado en la modularidad de los sistemas fotovoltaicos y en su producción a gran escala, que ha permitido mejoras continuas en eficiencia, estandarización y rendimiento industrial. Sin embargo, la cadena de valor de la fotovoltaica presenta una elevada concentración geográfica, puesChina concentra entre el 60% y el 85% de la capacidad productiva en la mayoría de los eslabones, y más del 95% en algunos procesos críticos. Esta concentración introduce riesgos de suministro: una interrupción en las exportaciones de componentes podría traducirse en pérdidas de producción de aproximadamente 1.000 millones de dólares mensuales en fábricas de módulos fuera de China.

En paralelo, el mercado de baterías ha experimentado una transformación significativa, con una reducción de precios del 75% en la última década. Este descenso ha facilitado la expansión del vehículo eléctrico y ha permitido integrar mayores volúmenes de generación renovable variable en los sistemas eléctricos. La competitividad de las baterías está estrechamente ligada a mejoras en eficiencia manufacturera, que explican más del 40% de la diferencia de costes entre regiones como Europa y China. No obstante, al igual que en la fotovoltaica, la cadena de suministro de baterías presenta una alta dependencia de determinados países, especialmente en etapas intermedias y en el procesamiento de minerales críticos. Se estima que una interrupción mensual en las exportaciones de baterías desde China podría generar pérdidas de producción de hasta 17.000 millones de dólares en la industria mundial de vehículos eléctricos.

A pesar de estos avances, el ritmo de inversión en capacidades industriales muestra signos de moderación. La inversión global en manufactura de tecnologías limpias se situó por debajo de los 200.000 millones de dólares en 2024 y ha continuado descendiendo ligeramente en 2025, debido en parte a la existencia de sobrecapacidad en sectores como la fotovoltaica y las baterías. En este contexto, las políticas industriales y comerciales adquieren un papel determinante. Medidas como aranceles, incentivos a la producción local o estrategias de diversificación buscan reducir la dependencia externa y reforzar la resiliencia de las cadenas de suministro.

El desarrollo futuro de la fabricación tecnologías energéticas críticas dependerá de la capacidad de equilibrar tres factores: reducción de costes, seguridad de suministro y despliegue a gran escala. La combinación de innovación tecnológica, economías de escala y cooperación internacional será clave para sostener el crecimiento de estas tecnologías y consolidar su papel como eje del sistema energético global.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.