El mercado europeo de almacenamiento energético con baterías (BESS) registró en 2025 un nuevo máximo histórico, consolidando una fase de expansión acelerada y marcando un punto de inflexión estructural, según el nuevo informe EU Battery Storage Market Review 2025, dado a conocer este miércoles por SolarPower Europe. Durante el año se instalaron 27,1 GWh de nueva capacidad en la Unión Europea, lo que eleva el parque operativo total hasta 77,3 GWh. Este volumen supone un crecimiento anual del 45 % y encadena doce años consecutivos de récord desde que se tienen registros sectoriales comparables.

El cambio más relevante fue el liderazgo asumido por las baterías a escala de red (utility-scale), que aportaron el 55 % de toda la nueva capacidad instalada. La mejora de las señales de mercado, junto con marcos regulatorios más favorables, impulsó un año excepcional para los sistemas de gran tamaño. En contraste, los segmentos distribuidos continúan enfrentando barreras estructurales: por primera vez, los sistemas “detrás del contador” representaron menos de la mitad de las nuevas instalaciones anuales. El crecimiento del segmento comercial e industrial no logró compensar la caída del 6 % que experimentó el mercado residencial, afectado por la bajada de precios eléctricos y la reducción de incentivos.

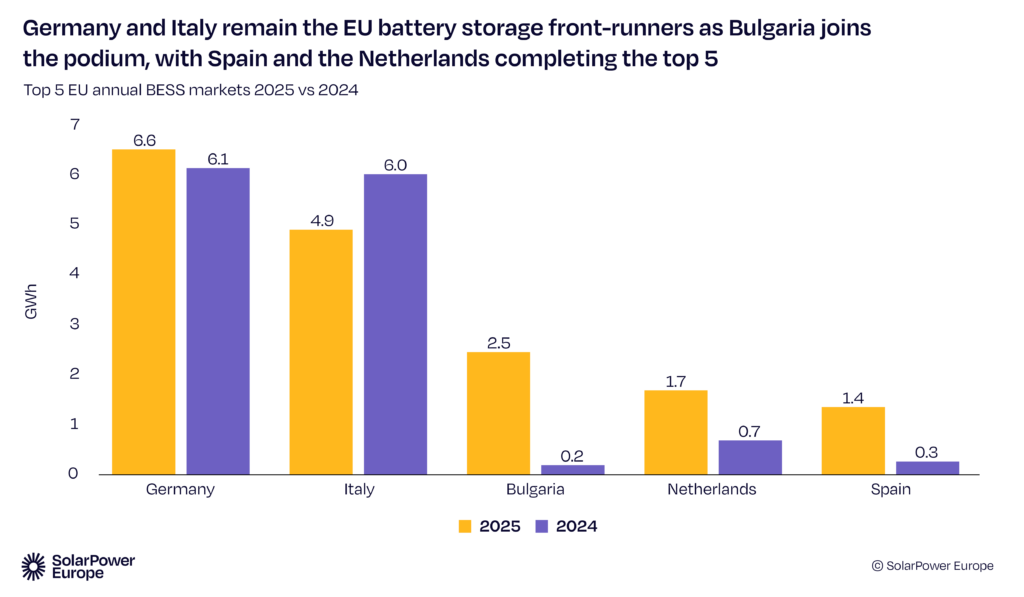

A nivel geográfico, el mercado sigue concentrado, aunque con una diversificación progresiva. Alemania e Italia volvieron a liderar la clasificación, mientras que Bulgaria protagonizó el mayor crecimiento y ascendió al tercer puesto. Países Bajos y España completaron el top 5. En conjunto, estos cinco mercados concentraron el 63 % de la nueva capacidad instalada en la UE en 2025, frente a cerca del 80 % el año anterior. La conexión de grandes volúmenes de baterías de red se ha convertido en un requisito esencial para situarse entre los principales mercados, y alcanzar la escala del gigavatio hora ya no es suficiente por sí solo.

Alemania mantuvo su liderazgo gracias a un fuerte despliegue utility-scale, un crecimiento sostenido en el segmento C&I y una caída más moderada en el residencial. Italia, en cambio, registró un descenso anual debido al desplome del segmento doméstico, pese a la estabilidad en grandes sistemas. Bulgaria destacó por un año excepcional en instalaciones a gran escala apoyadas por incentivos específicos. Países Bajos mostró un crecimiento equilibrado en todos los segmentos, mientras que España avanzó con fuerza tras reconocer el almacenamiento como activo estratégico para la transición energética.

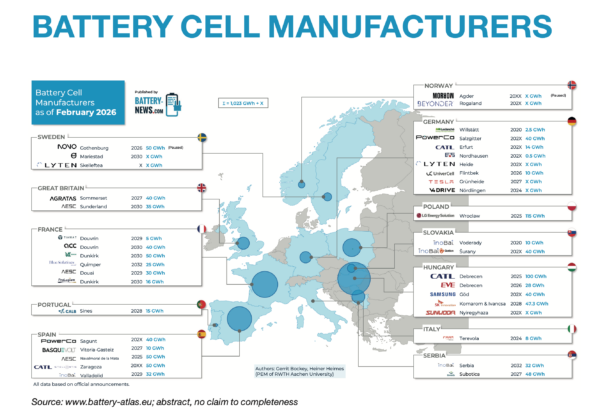

En paralelo, la industria europea de fabricación de baterías siguió ampliando capacidades, alcanzando 252 GWh de capacidad nominal de producción de celdas. Sin embargo, persisten incertidumbres y desequilibrios en la cadena de valor: la producción de materiales activos de cátodo y ánodo sigue siendo limitada, y alrededor del 92 % de la capacidad actual está orientada al vehículo eléctrico. A medida que crece la demanda de almacenamiento estacionario, se espera un mayor peso de químicas como el LFP. El desarrollo industrial europeo avanza, pero requiere marcos estables que impulsen tanto la fabricación como el despliegue en todos los segmentos del sistema eléctrico.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.