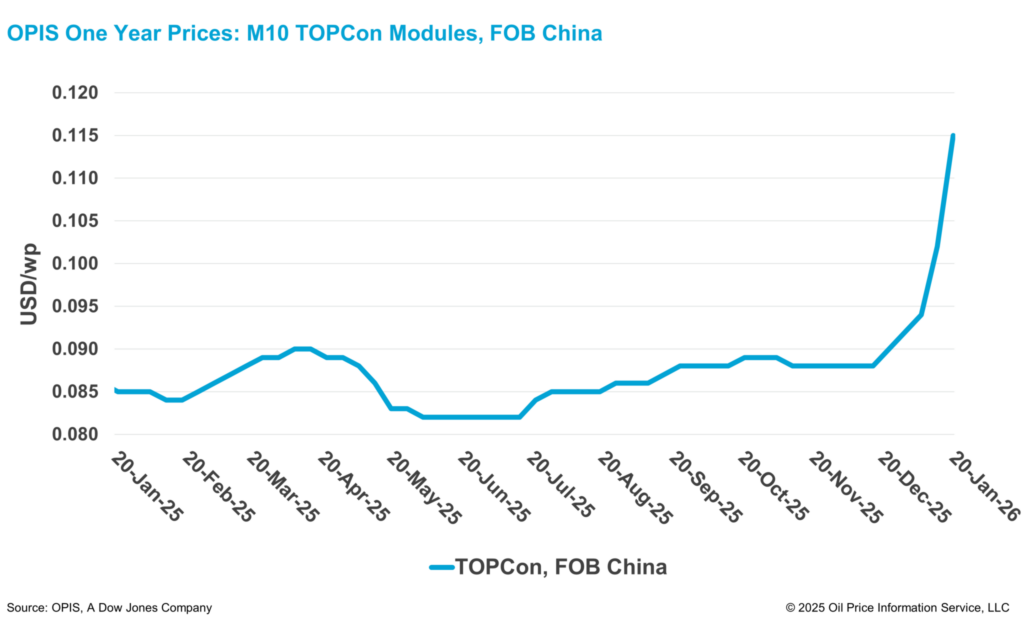

Los precios de los módulos TOPCon de China subieron por tercera semana consecutiva, ya que los participantes en el mercado continuaron asimilando los efectos de la eliminación de los descuentos a la exportación y el aumento de los precios de las células. Más allá de los precios al contado, los precios a lo largo de la curva a plazo también han subido ligeramente, lo que refleja las expectativas de que los recientes cambios de política podrían repercutir en los precios a plazo.

Según el Informe sobre los mercados solares mundiales de OPIS publicado el 20 de enero, el Chinese Module Marker (CMM), la evaluación de referencia de OPIS para los módulos TOPCon de China, subió un 12,75 % en la semana hasta situarse en 0,115 $/W franco a bordo (FOB) en China.

Las indicaciones de la curva a plazo de OPIS FOB China para los módulos TOPCon con carga en el segundo trimestre de 2026 se evaluaron en 0,120 $/W, lo que supone un aumento del 14,29 % en la semana. Los precios a plazo para las cargas del tercer trimestre de 2026 subieron hasta 0,121 $/W, lo que supone un aumento del 15,24 % en la semana.

Los cargamentos del cuarto trimestre de 2026 subieron un 10,42 % con respecto a la semana anterior, hasta 0,106 $/W, mientras que los del primer trimestre de 2027 registraron el mayor aumento, un 13,5 %, hasta 0,109 $/W.

Según un productor de primer nivel, los precios de la plata seguirán siendo una variable clave. Incluso si los precios del polisilicio upstream se suavizaran a partir de abril, los precios de los módulos tendrían dificultades para volver a los niveles de finales de 2024, en torno a 0,70 CNY (0,10 $)/W, mientras los precios de la plata se mantengan en los niveles actuales. El productor añadió que los compradores han aceptado en gran medida los niveles de precios más altos y esperan que la tendencia alcista persista.

Sin embargo, algunas fuentes comerciales señalaron que persiste una actitud de «esperar y ver» en el mercado, impulsada en gran medida por la incertidumbre en torno a las próximas políticas, en particular las medidas antimonopolio de China, que pueden estar limitando la transmisión completa de las recientes subidas de precios.

Aunque estas medidas se centran principalmente en el segmento del polisilicio y en la plataforma de consolidación propuesta, los participantes en el mercado descendente indicaron a OPIS que también podrían tener implicaciones para los mercados de células y módulos, en los que los principales productores llevan más de un año operando bajo estrictos acuerdos de coordinación de la producción y las ventas.

Varias fuentes de los productores afirmaron que esto podría intensificar involuntariamente la competencia en materia de producción y precios en un sector que ya se enfrenta a un importante exceso de capacidad. Sin embargo, señalaron que seguiría siendo necesaria una orientación normativa más clara antes de que los fabricantes ajustaran sus estrategias de producción y ventas.

A principios de enero, la Administración Municipal de Regulación del Mercado de Pekín convocó una reunión con los principales productores de polisilicio y la Asociación China de la Industria Fotovoltaica para abordar los riesgos de monopolio y esbozar los requisitos de rectificación relacionados con el cumplimiento de la normativa antimonopolio. Las medidas de rectificación deben presentarse a la Administración Estatal de Regulación del Mercado (SAMR) antes del 20 de enero.

En virtud del marco propuesto, se prohíbe a las empresas alcanzar acuerdos sobre la capacidad de producción, las tasas de utilización, los volúmenes de ventas y los precios. Las cuotas de aportación de capital no deben determinar la asignación del mercado, la producción o la distribución de beneficios, y no se permite ningún tipo de coordinación o comunicación sobre precios, costes, producción y volúmenes de venta.

Mientras tanto, los altos niveles de existencias y el exceso de oferta en las fases posteriores de la cadena siguen siendo un obstáculo, lo que dificulta justificar los niveles de precios actuales, según las fuentes. Un productor de primer nivel señaló que es probable que los segmentos de células y módulos sigan siendo difíciles en 2026, y señaló que es difícil determinar un límite máximo claro para los precios en medio de la incertidumbre política actual, mientras que nuevas subidas de precios también podrían influir en las decisiones de inversión en centrales eléctricas.

Una fuente del sector del desarrollo afirmó que la incertidumbre sigue siendo elevada y que cualquier aumento adicional de los precios dependerá de la aceptación por parte del mercado de los precios actuales de los módulos. La fuente añadió que, aunque los proveedores siguen presionando para que se produzcan aumentos, puede ser difícil que los precios de los módulos sigan subiendo dadas las tarifas eléctricas actuales, ya que la mayoría de los nuevos proyectos fotovoltaicos se valoran mediante mecanismos basados en el mercado y no mediante tarifas reguladas (FiT).

Se espera que los principales fabricantes fotovoltaicos chinos publiquen sus resultados financieros para 2025 en las próximas semanas, y varios de ellos ya han señalado que 2025 ha sido otro año difícil, debido al exceso de oferta en toda la cadena de valor y a la persistente debilidad de los precios. La caída de los precios de venta de los módulos y el endurecimiento de las condiciones comerciales han seguido reduciendo los márgenes, y algunas empresas han registrado pérdidas mayores en el cuarto trimestre de 2025 que en el tercero.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre energía en relación con la gasolina, el diésel, el combustible para aviones, el GLP/LGN, el carbón, los metales y los productos químicos, así como los combustibles renovables y las materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.