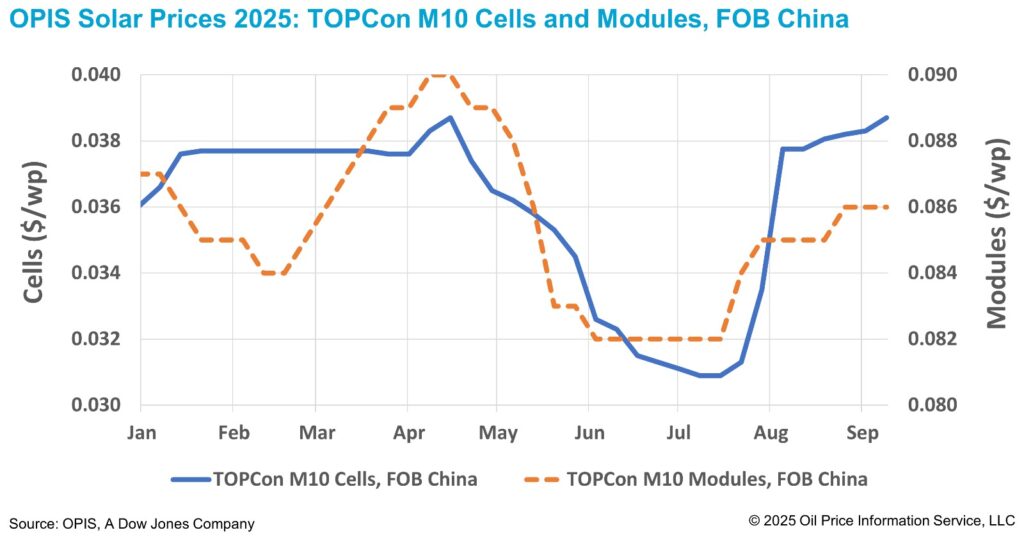

Los precios FOB China de las células TopCon M10 subieron un 1,04 % esta semana hasta alcanzar los 0,0387 $/W, con indicaciones de precios entre 0,0362 y 0,0401 $/W, según el Informe sobre los mercados solares mundiales de OPIS publicado el 9 de septiembre. Los precios de las células TopCon han subido un 24,4 % desde los mínimos registrados a principios de julio.

En cambio, los precios de las células están siguiendo las tendencias de los módulos en medio de especulaciones sobre posibles precios mínimos y una supervisión más estricta de la producción, según fuentes del sector.

Los organismos del sector y el Gobierno se están preparando para implantar un precio mínimo legalmente vinculante para los módulos en el cuarto trimestre de 2025, que, según se informa, se ha fijado en 0,759 yuanes/W (equivalente a 0,098 $/W FOB, incluido el reembolso del IVA). Ante la inminencia de esta medida, algunos esperan que los precios de los módulos se consoliden a lo largo de noviembre, lo que a su vez podría elevar los precios de las células a corto plazo, según las fuentes.

Fuentes del sector añadieron que, hasta ahora, la aplicación de la normativa ha sido más estricta en las fases iniciales de la cadena de suministro, mientras que las células y los módulos siguen estando sujetos a una supervisión más laxa, lo que ralentiza los ajustes de precios en las fases finales.

Más allá del control de precios, la Asociación China de la Industria Fotovoltaica (CPIA) también ha intensificado la aplicación de las cuotas de producción. Según una fuente del mercado, las autoridades llamaron la atención a un importante fabricante de células 210R por superar significativamente su cuota de producción y le ordenaron que la redujera.

Una fuente del sector familiarizada con el asunto señaló que la asociación industrial había establecido cuotas de producción anuales para los fabricantes el año pasado, desglosadas en estrictos límites trimestrales, y que el fabricante en cuestión no había cumplido con los límites del tercer trimestre de 2025, lo que le valió la atención de las autoridades.

La supervisión más estricta de las autoridades chinas se produce tras la reciente publicación del Plan de Acción 2025-2026 para Estabilizar el Crecimiento de la Industria de Fabricación de Información Electrónica por parte del Ministerio de Industria y Tecnología de la Información (MIIT) y la Administración Estatal de Regulación del Mercado.

El plan prevé un crecimiento medio anual de los ingresos superior al 5 % y tiene como objetivo promover un desarrollo de alta calidad en sectores como la energía solar fotovoltaica, la fabricación de componentes y las baterías de litio, centrándose en los precios bajos y la expansión descontrolada de la capacidad.

Se espera que la demanda puntual de celdas chinas se mantenga moderada, ya que el impulso de los rumores anteriores del mercado se ha desvanecido. El aumento de las compras observado en agosto, impulsado por las especulaciones sobre un recorte o la eliminación de la devolución del 9 % del impuesto de exportación de China, ha remitido.

Fuentes del sector señalaron la semana pasada que la actividad de compra en el mercado de exportación ha vuelto a niveles «normales», ya que las especulaciones más recientes del sector sugieren que el cambio de política podría posponerse.

Al mismo tiempo, los productores de células se enfrentan a una fuerte compresión de los márgenes. Según la Asociación China de la Industria de Metales No Ferrosos (CSIA), aunque la demanda de células en el extranjero se ha mantenido estable, los productores de obleas están presionando para que se aumenten los precios, respaldados por los costes persistentemente elevados del polisilicio.

En el mercado de los módulos, varias fuentes comerciales citaron los niveles de existencias superiores a lo esperado como uno de los principales factores que frenan el impulso de los precios en la fase final de la cadena de suministro, lo que deja a las células atrapadas entre el aumento de los costes de los insumos y el estancamiento de los precios de los módulos.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre energía en relación con la gasolina, el diésel, el combustible para aviones, el GLP/LGN, el carbón, los metales y los productos químicos, así como los combustibles renovables y las materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.