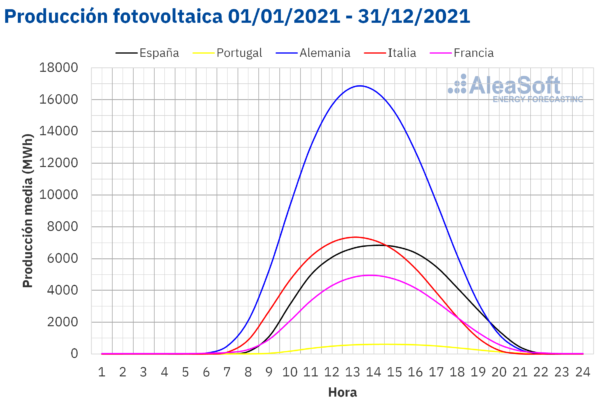

Producción solar fotovoltaica y termosolar y producción eólica

Durante el año 2021, la producción solar aumentó respecto al año 2020 en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado italiano, donde la producción con esta tecnología descendió un 1,1%. Por otra parte, los mayores incrementos fueron los de Portugal, del 38%, y de España, del 28%. En cambio, los aumentos de producción fueron más discretos en Francia y Alemania, del 10% y el 1,7% respectivamente. Sin embargo, en 2021, el mercado con una mayor producción solar continuó siendo el alemán, con 46 654 GWh.

En el caso de la producción eólica, en 2021, ésta descendió en los mercados alemán y francés en un 13% y un 8,3% respectivamente. En cambio, la producción con esta tecnología se incrementó en España, en un 11%, e Italia, en un 10%. También aumentó, aunque en menor medida, en Portugal, en un 5,4%.

Demanda eléctrica

El recién concluido 2021 fue un año en el que la demanda de casi todos los países analizados se incrementó respecto a 2020. La excepción fue Países Bajos, donde la demanda anual se redujo en aproximadamente 1,8 TWh, que representa un decremento del 1,6%. El país en que más aumentó la demanda fue Italia, con un incremento del 5,5%.

Si se analiza a escala mensual, los mayores crecimientos interanuales se concentran en los meses del segundo trimestre. Esto se debe a que precisamente fueron los meses en los que en 2020 se decretaron los confinamientos en la mayoría de países europeos, provocando una caída de la demanda de electricidad. Esto ocurrió incluso a pesar de que en abril de 2021 el comportamiento de las temperaturas propició una bajada de la demanda respecto al mes anterior de entre el 15% y el 25% en todos los mercados analizados.

Mercados eléctricos europeos

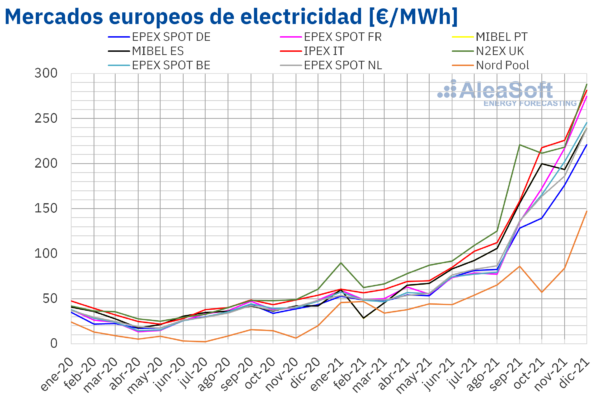

Los protagonistas, sin lugar a dudas, del 2021 en el sector de la energía han sido los precios de los mercados de electricidad, siempre con el permiso de los precios del gas y de los derechos de emisión de CO2. Tanto para los mercados spot como para los mercados de futuros, el titular que más se ha repetido ha sido “récord”, porque la escalada de precios ha sido prácticamente una constante desde febrero hasta diciembre, y a partir de agosto los máximos históricos empezaron a superarse casi de manera continua hasta prácticamente los últimos días de diciembre.

Adicionalmente, 2021 llega después de 2020, que fue un año de precios extraordinariamente bajos a causa de las restricciones debidas a la pandemia de COVID‑19. De manera que, al comparar los precios de 2021 con los de 2020, las tasas de crecimiento son espectaculares. En todos los mercados europeos analizados, los precios en 2021 se han más que triplicado con respecto a 2020.

El crecimiento de precios más pronunciado se ha registrado en el mercado Nord Pool de los países nórdicos y bálticos, con un crecimiento del 470%. Esto es casi multiplicar por seis el precio de 2020. Aún así, fue el mercado con el precio promedio más bajo de Europa en 2021, con 62,31 €/MWh, hecho que explica por qué el crecimiento porcentual fue tan alto, aunque la diferencia con el precio promedio de 2020 fue de 51,39 €/MWh, claramente por debajo de las diferencias en el resto de mercados.

En este mercado, el más septentrional del continente, en 2021 se batieron tanto el récord de precio horario máximo, con 420,03 €/MWh, como el de precio diario máximo, con 309,78 €/MWh, ambos registrados durante el último mes del año. Cabe destacar que las 199 horas con precio más alto desde al menos 2011 de este mercado pertenecen todas al año 2021, al igual que los 46 días con precios más altos.

En el resto de mercados el incremento de precio se situó alrededor del 230%, concretamente entre el 218% de los precios en el mercado EPEX SPOT de Alemania y el 248% de los del mercado N2EX británico.

En cuanto al precio promedio anual, aparte del precio más bajo ya mencionado del Nord Pool, Alemania fue el único mercado con un precio anual por debajo de los 100 €/MWh, con 96,85 €/MWh, seguido de Países Bajos y Bélgica, con 103,07 €/MWh y 104,13 €/MWh. En el rango de precios intermedios se encuentran el mercado francés, con 109,17 €/MWh, y el mercado ibérico de España y Portugal, con 111,93 €/MWh y 112,01 €/MWh, respectivamente. En la banda de precios promedio más altos durante 2021 se encuentran el mercado italiano, con 125,46 €/MWh y, finalmente, el mercado británico, con 137,65 €/MWh.

En 2021 se han batido récords de precios en prácticamente todos los mercados europeos de electricidad. Los mercados del centro del continente ya han vivido en el pasado episodios de picos de precios muy altos, por lo que en algunos de ellos no han llegado a registrarse nuevos récords. En el mercado francés, por ejemplo, los precios horarios no han superado los picos registrados en 2009, pero sí que del segundo al quinto precio diario más alto se han dado en 2021. En Alemania, la hora con precio más alto de 2021 no se encuentra hasta la posición 19 en el ranquin histórico, pero sí que los 16 días con precio promedio más elevado son del último año. De igual modo, el mercado belga no batió récord de precios horarios, pero sí de precios diarios, todos en el mes de diciembre.

Por el contrario, en los mercados más meridionales, menos acostumbrados a picos de precios, sí que se batieron ampliamente los récords históricos de precios. El caso más claro es el del mercado español, donde en 2021, y primeros días de 2022, se registraron las 2213 horas con los precios más altos de toda la historia y los 142 días con el precio promedio más alto. Caso similar es el de Portugal, con las 1773 horas y los 172 más elevados de la historia del mercado; y el de Italia, con 93 horas y con 117 en los primeros lugares de precios más altos.

A medio camino de los extremos se encuentra el mercado británico, que situó 23 horas de 2021 como las más caras de su mercado y los 77 días con el precio promedio más elevado de la serie.

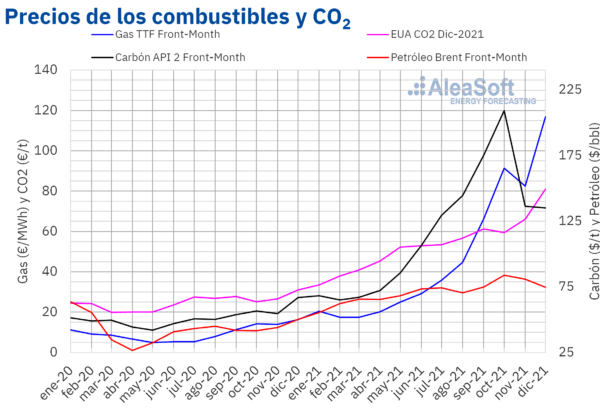

Esta situación de precios extremadamente altos ha tenido como causas principales los precios del gas y de los derechos de emisión de CO2. Estos dos factores han prácticamente eclipsado el resto de variables con influencia sobre los precios de los mercados eléctricos. La única excepción fueron las bajas temperaturas durante la tormenta Filomena, que tuvieron impacto principalmente en los precios del mercado ibérico, y la combinación de baja demanda y alta producción eólica que provocó caídas puntuales, pero muy importantes, de los precios en el mercado ibérico durante el mes de diciembre.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.