Mercados eléctricos europeos

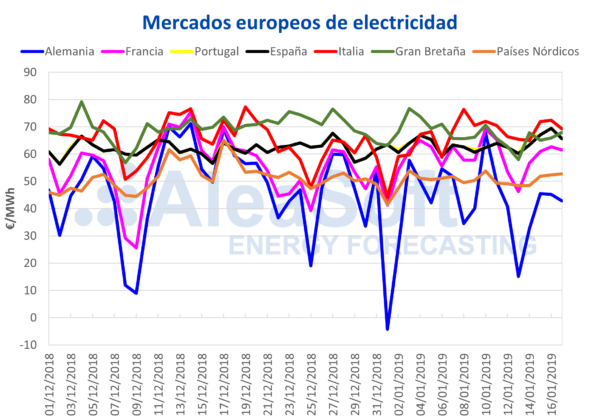

El precio del mercado eléctrico alemán ha sido el más bajo entre todos los mercados analizados durante los últimos siete días, incluso más bajo que el mercado Nord Pool de los países nórdicos, después del pico de precio del miércoles 10 de enero causado por la caída de producción eólica. Desde el pasado viernes, la producción eólica ha remontado y ha permitido al mercado alemán tener el precio más bajo del continente. Por el contrario, el mercado ibérico MIBEL de España y Portugal ha sufrido una disminución importante de la producción eólica esta semana del 14 de enero, y ha registrado precios altos durante la semana, con un máximo de 69,43 €/MWh el miércoles 16, superado solamente por el mercado italiano IPEX con un precio de 72,39 €/MWh. También el mercado británico se ha situado en la banda alta de precios, con la producción nuclear en mínimos y casi la mitad de las centrales paradas por mantenimiento, y una producción eólica discreta.

La ola de frío prevista para los próximos días en el continente europeo hará bajar los termómetros de manera considerable. En Francia, las temperaturas bajarán 5,5 °C la semana del 21 de enero según las previsiones de AleaSoft, y hasta más de 9 °C en Alemania. En España peninsular, la bajada prevista de las temperaturas es de 2,5 °C. Todo ello, junto con una previsión de producción eólica que de momento es moderada, propiciará que se registren subidas de precio en los mercados eléctricos.

Futuros de electricidad

Los futuros de electricidad para el año 2020 siguen al nivel de la semana anterior, del 7 de enero, pero con una tímida tendencia al alza. Los futuros para España y Portugal se han revalorizado un 0,5% esta semana, y 0,7% y 0,3% para Francia y Alemania respectivamente.

Los futuros a muy largo plazo del mercado OMIP, de 2021 hasta 2026, experimentaron ayer, miércoles 16 de enero, una importante subida de entre el 1,5% y el 1,6%.

Brent, combustibles y CO2

La ola de frío prevista ha empujado al alza el precio de los combustibles gas y carbón esta semana. El precio del futuro de carbón API2 para febrero ha aumentado un 1,2% respecto a la semana anterior, mientras que el futuro de gas TTF no lo ha notado tanto y su subida ha sido del 0,2%.

El precio de los derechos de emisiones de CO2EUA continúa amenazado por la volatilidad e incertidumbre después que el parlamento británico rechazara el acuerdo propuesto para el Brexit. Durante el día de ayer, 16 de enero, el precio para el futuro de referencia de diciembre subió un 3,4% y se liquidó en 23,40 € por tonelada, superando ya el precio registrado durante la caída al comienzo del año, pero aun lejos de volver sobre los 25 €/t con que empezó el año.

El futuro de petróleo Brent retrocedió ligeramente del máximo de $61,68 por barril conseguido el jueves 10 de enero, y el lunes se liquidó a $58,99, por el clima de duda que envuelve las perspectivas de crecimiento de la economía mundial. Ayer, 16 de enero, se liquidó a $61,32, un 3,9% respecto al mínimo del lunes 14 de enero.

España peninsular

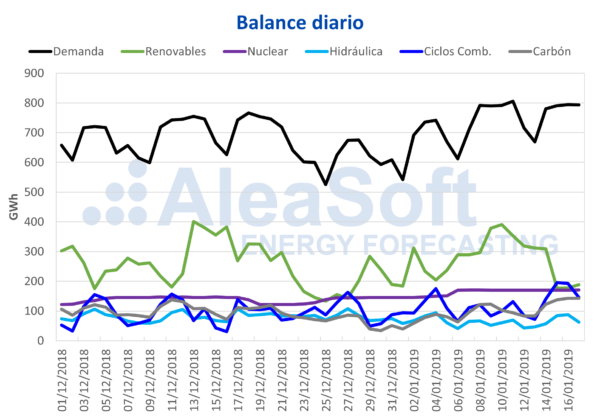

La demanda de electricidad ya recuperó su comportamiento habitual después del periodo de vacaciones y festividades. El día 7 de enero fue el último día atípico al ser festivo en algunas comunidades y estar aun en el periodo de vacaciones escolares. Para esta semana del 14 de enero, la demanda aumentará un 1,2% respecto a la semana anterior, según las previsiones de AleaSoft. Y para la semana siguiente, del 21 de enero, durante la ola de frío, el aumento de la demanda en España estará en torno al 1,8%.

Las reservas hidroeléctricas se situaron a principio de esta semana en 9878 GWh, un 42,4% de la capacidad total y más de un 12% por debajo de la media de los últimos cinco años. La producción hidroeléctrica también ha ido disminuyendo, un 19,8% la semana del 7 de enero respecto a la semana anterior.

Producción eólica y fotovoltaica

La producción eólica registró el martes 15 y el miércoles 16 de enero la producción más baja de lo que llevamos de año con 56 GWh y 60 GWh, respectivamente. En el global de la semana, las previsiones de AleaSoft indican una caída de la producción del 39,2% respecto a la semana anterior.

La producción solar, que incluye tanto la fotovoltaica como la termosolar, debería haber empezado a remontar del mínimo estacional de finales de diciembre a medida que se alargan las horas de sol y aumenta la radiación solar. Pero en concreto para esta semana del 14 de enero, las previsiones de AleaSoft apuntan a una caída del 33,8%.

La disminución tanto de la producción hidroeléctrica como de la eólica y la solar junto con el aumento de la demanda han repercutido en un aumento de la producción térmica con carbón y, sobre todo, de los ciclos combinados de gas. La producción de los ciclos combinados el martes 15 de enero fue de 195 GWh, un valor que no se alcanzó en todo el 2018, y que hay que retroceder hasta principios de diciembre de 2017 para encontrar uno superior.

Fuente: AleaSoft

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.