¿De verdad fue la fotovoltaica la causa del apagón?

Algunos medios de comunicación han especulado con la posibilidad de que el apagón del 28 de abril en España se debiera a una planta solar desconectada, pero Andrea Mansoldo, analista de redes de DNV, explica a pv magazine que probablemente se debió a una combinación de debilidad de la red y oscilaciones de baja frecuencia.

Nueva solución para aprovechar el excedente de energía en las plantas termosolares

En España existe un elevado número de plantas termosolares ya construidas que no tiene almacenamiento y en las que el exceso de recurso solar está desaprovechado. Investigadores de la Universidad Politécnica de Madrid ha logrado dar respuesta a este problema.

Cox será el socio industrial de GlassPoint para desarrollar 50 proyectos termosolares

Se trata de los proyectos que la estadounidense GlassPoint tiene en su pipeline global, principalmente en Estados Unidos y Oriente Medio, entre los que se encuentran «la instalación termosolar industrial más grande del mundo», en Arabia Saudí.

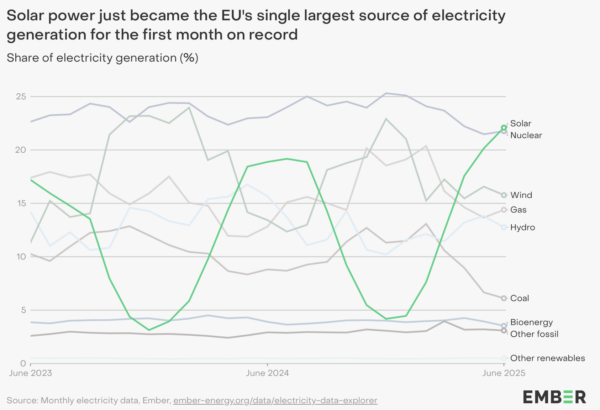

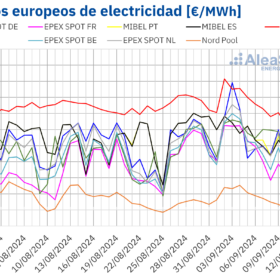

Renovables, demanda, gas y CO2 se unen para bajar los precios en los mercados eléctricos europeos en la segunda semana de septiembre

La producción eólica y fotovoltaica aumentó en gran parte de los mercados, registrando récords para un mes de septiembre en Italia, España y Francia. La demanda eléctrica bajó en casi todos los mercados ayudada por unas temperaturas menos cálidas.

Planean hibridar con fotovoltaica la planta Termosolar de Logrosán

Proyectan la plantas fotovoltaicas Solaben PV6 y Solaben PV1, de 4,99 MW de potencia instalada cada una, para su hibridación con las plantad termosolares existentes Solaben 6 y Solaben 1,, de 50 MW cada una, ubicada en Logrosán (Cáceres).

Ofrecen en España «calderas solares» con tecnología termosolar y Heat Purchase Agreement para procesos industriales

La alianza entre GDES y Solatom ofrece PPAs, la venta de calor renovable en formato HPA, soluciones de autoconsumo eléctrico y calor industrial, así como autoconsumo fotovoltaico.

Heineken inaugura en Valencia su planta termosolar de una potencia pico de 4 MW

La filial española de la cervecera informa que se trata de una instalación que abarca 6.000 m2 de espejos y 182 módulos Fresnel. Su producción energética cubre el 10% de la demanda de vapor de esta fábrica localizada en Quart de Poblet. Se trata de la segunda planta termosolar de la compañía tras la inaugurada en octubre en su fábrica en Sevilla.

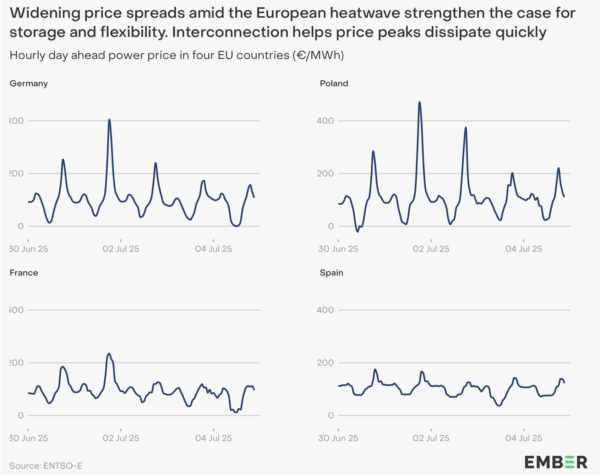

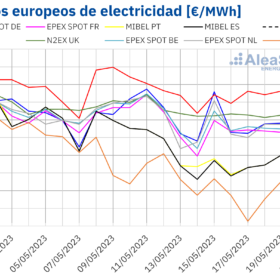

A pesar de los récords de fotovoltaica, gas y CO2 arrastran al alza los precios de los mercados eléctricos europeos

El aumento de la demanda y una menor producción eólica, junto con el aumento de los precios del gas y CO2 provocaron el aumento generalizado de los precios de los mercados eléctricos europeos.

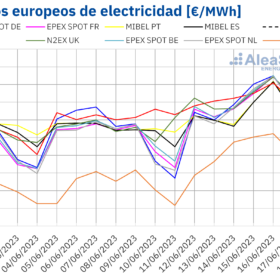

Los precios de MIBEL son los más altos de Europa en la primera semana de junio

En la primera semana de junio los precios de la mayoría de mercados eléctricos europeos bajaron gracias al descenso de la demanda y de los precios del gas y CO2, y al aumento de la producción renovable. Sin embargo, los precios subieron en los mercados Nord Pool y MIBEL.

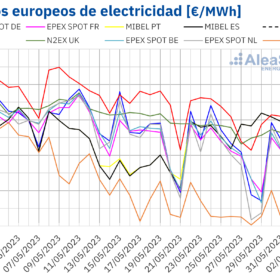

El Nord Pool registra los precios más bajos de su historia y hay nuevos episodios de precios negativos o cero en los mercados eléctricos europeos

En el conjunto de la semana, los precios bajaron en todos los mercados, gracias al descenso de la demanda y de los precios del gas, y a una producción solar y eólica más alta que la de la semana anterior en varios mercados.