Pregunta del mes: Los precios negativos llegan a España/8

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Oscar Romanillos Villalba, CEO de Verinovo – Asesoría y consultoría tecnológica. Experto en transformación digital.

Pregunta del mes: Los precios negativos llegan a España/7

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Javier Revuelta, Senior Principal en AFRY Management Consulting.

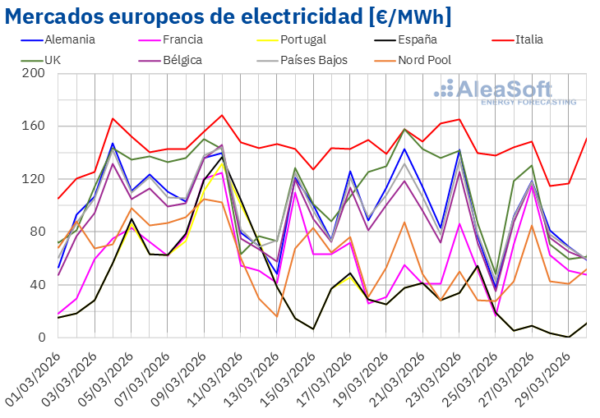

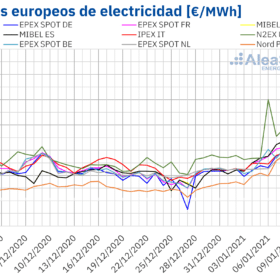

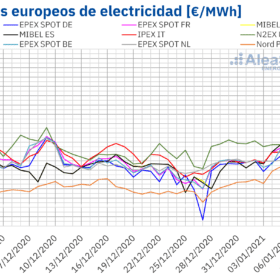

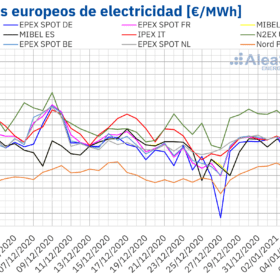

Los precios récord del gas siguen favoreciendo los altos precios en los mercados eléctricos europeos

Los futuros del gas TTF superaron el 12 de enero los 26 €/MWh, siendo este el mayor valor de al menos los últimos dos años. Estos precios altos favorecieron el aumento de los precios de la mayoría de los mercados eléctricos europeos en los primeros días de la segunda semana de enero. En el mercado de UK se superaron los 1600 €/MWh durante dos horas de este período. Los elevados precios del CO2 y el aumento de la demanda en algunos mercados, son otros factores que propiciaron la subida de los precios.

Pregunta del mes: Los precios negativos llegan a España/6

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Antonio Delgado, CEO de AleaSoft Energy Forecasting.

Pregunta del mes: Los precios negativos llegan a España/5

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Javier Asensio, CEO de Vector Renewables.

Pregunta del mes: Los precios negativos llegan a España/4

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Manuel Balseiro, Responsable de desarrollo de negocio de Grupotec.

Récords de demanda y precios máximos en los mercados eléctricos europeos en el inicio de 2021

Las bajas temperaturas registradas en Europa durante la primera semana de 2021 provocaron récords de demanda eléctrica horaria o diaria en diversos mercados del continente y propiciaron el aumento de los precios del gas y de los derechos de emisión de CO2. A esta combinación de factores se unió una baja producción eólica y solar favoreciendo también precios récord en varios mercados eléctricos europeos. Los precios de los mercados de futuros de electricidad europeos también subieron en este contexto.

Pregunta del mes: Los precios negativos llegan a España/3

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Iñaki Muñiz, socio fundador de Ready to Build Renewables.

La ola de frío y la caída de la producción eólica ponen por las nubes los precios de los mercados eléctricos

Las subidas de precios que se registraron el lunes 4 de enero eran solo el comienzo. El endurecimiento de las condiciones durante la ola de frío, con bajadas aún mayores de las temperaturas, y junto con la caída de la producción eólica y fotovoltaica, han llevado los precios de los mercados de electricidad europeos a máximos históricos en algunos de los casos. Por otro lado, los precios de los futuros frenan su rally alcista del final del año y retroceden ligeramente en la mayoría de mercados.

Pregunta del mes: Los precios negativos llegan a España/2

¿Qué riesgos y oportunidades ofrecen los precios negativos para las tecnologías renovables? Hoy responde Yann Dumont, Presidente de la Asociación Española de Almacenamiento de Energía. ASEALEN