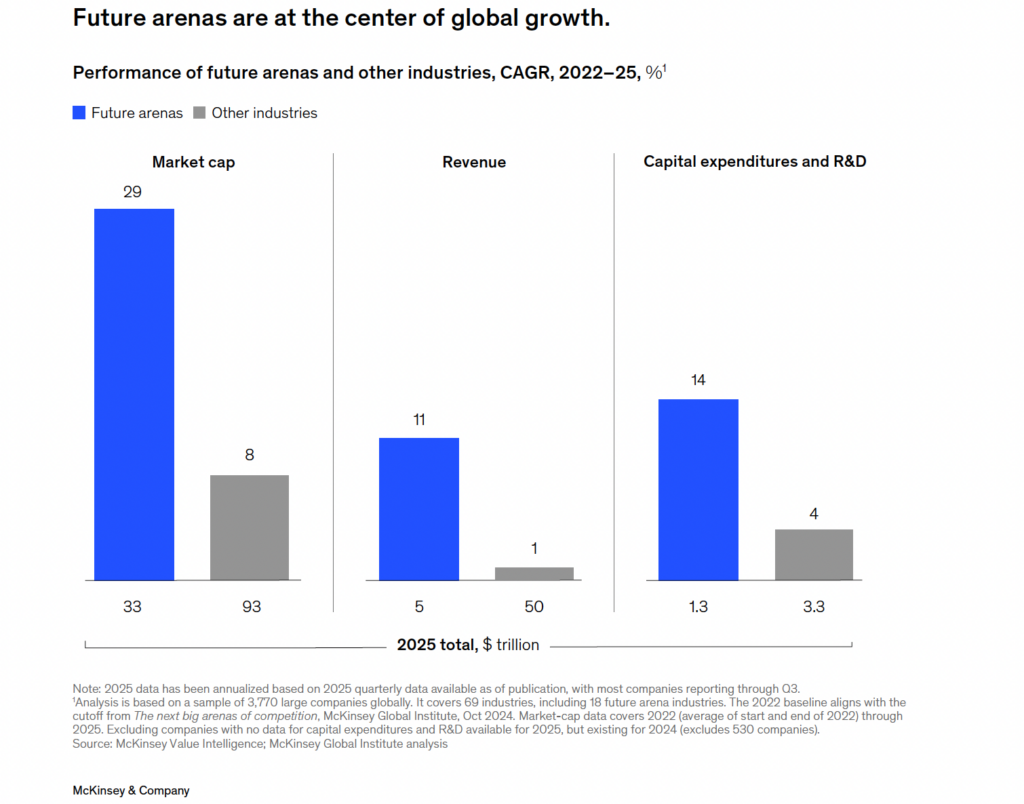

La economía global está entrando en una fase de transformación estructural impulsada por un conjunto de 18 industrias estratégicas denominadas “arenas, que abarcan desde la inteligencia artificial (IA) y los semiconductores hasta los vehículos eléctricos, la robótica o el espacio. Según un análisis del McKinsey Global Institute, estas actividades podrían generar entre 29 y 48 billones de dólares en ingresos anuales para 2040, y se consolidaráncomo el principal vector de crecimiento económico en las próximas décadas.

Desde 2022, la capitalización bursátil de estas industrias ha crecido a un ritmo cuatro veces superior al del resto de sectores, mientras que sus ingresos se han multiplicado por diez. Este comportamiento refleja un cambio de paradigma en el que la innovación tecnológica, la digitalización y la electrificación se convierten en los pilares fundamentales del crecimiento global.

En el centro de esta transformación se sitúa el ecosistema de la inteligencia artificial, que integra capacidades de computación avanzada, servicios en la nube y software especializado. En los últimos tres años, este ecosistema ha generado 500.000 millones de dólares en ingresos adicionales y ha contribuido con cerca de 11 billones de dólares a la capitalización bursátil global. Más allá de su impacto directo, la IA actúa como habilitador transversal, impulsando el desarrollo de lo que se conoce como “IA física”, es decir, sistemas capaces de interactuar con el entorno en tiempo real, como robots autónomos o drones industriales.

La escala de inversión asociada a este proceso no tiene precedentes. Siete de las principales compañías tecnológicas globales —entre ellas Amazon, Microsoft o Nvidia— alcanzaron en 2025 un gasto conjunto en I+D y capital (CAPEX) de 750.000 millones de dólares. Esta cifra podría superar el billón de dólares en 2026, lo que evidencia la intensidad de la carrera inversora por liderar la infraestructura digital que sustentará el resto de sectores.

En paralelo, el informe identifica la consolidación de un nuevo tipo de actor competitivo: los denominados “omniscalers”. Este grupo, que incluye a gigantes tecnológicos como Alphabet, Apple o Tesla, se caracteriza por su capacidad para operar simultáneamente en múltiples industrias, reutilizando infraestructuras clave como plataformas cloud, redes logísticas o bases de datos masivas. En 2025, estas compañías generaron conjuntamente 700.000 millones de dólares en flujo de caja operativo y destinaron más de 800.000 millones a inversión, triplicando la intensidad inversora de otros sectores.

A diferencia de los conglomerados tradicionales, los “omniscalers” logran reducir significativamente los costes marginales de expansión y acelerar su curva de aprendizaje, lo que les permite competir de forma simultánea en varias “arenas” de crecimiento. Este enfoque está redefiniendo las reglas de la competencia global, donde la velocidad de escalado y la capacidad de integración tecnológica resultan determinantes.

Más allá de los sectores digitales, varias industrias “físicas” están alcanzando puntos de inflexión relevantes. Ejemplos de ello son los vehículos autónomos compartidos —ya en operación o fase piloto en unas 30 ciudades a nivel global— o el avance de nuevas tecnologías en el ámbito farmacéutico y energético. Estas dinámicas reflejan una convergencia creciente entre el mundo digital y el físico, en la que la IA y la automatización desempeñan un papel central.

En este contexto, la geografía del liderazgo global muestra una clara polarización. Estados Unidos y China concentran aproximadamente el 90 % del valor de mercado de estas 18 industrias estratégicas. Las empresas estadounidenses lideran 14 de ellas por capitalización, mientras que China domina áreas clave como la electrificación, con una posición destacada en baterías y vehículos eléctricos.

Europa, por su parte, presenta una menor exposición relativa, con solo el 7 % de la capitalización vinculada a estas “arenas”. Aunque mantiene fortalezas en nichos específicos como la biotecnología no médica o los equipos para semiconductores, el continente enfrenta una brecha de inversión tecnológica estimada en 880.000 millones de euros anuales respecto a Estados Unidos. Este diferencial podría limitar su capacidad para competir en igualdad de condiciones en el nuevo entorno industrial.

El informe subraya que el éxito en estas industrias no depende únicamente del desarrollo tecnológico, sino de la capacidad para escalar soluciones a nivel global. En este sentido, la disponibilidad de capital, la agilidad regulatoria y la integración de cadenas de valor serán factores críticos para determinar qué regiones y empresas liderarán la próxima fase de crecimiento.

Finalmente, el análisis introduce el concepto de “radar de arenas” como herramienta estratégica para las organizaciones. Dado que prácticamente todos los sectores económicos se verán afectados por estas dinámicas, las empresas deben evaluar su posicionamiento en relación con estas industrias emergentes: si compiten directamente en ellas, si actúan como proveedores clave o si se sitúan en su periferia. No adaptarse a tiempo a estos ciclos de inversión acelerada implica el riesgo de quedar fuera de los principales motores de crecimiento global.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.