La nueva Industrial Accelerator Act (IAA) de la Unión Europea constituye un paso relevante para frenar el declive industrial, pero carece de la fuerza vinculante y del alcance necesarios para alcanzar el objetivo de que la industria manufactura represente el 20% del PIB europeo en 2035, según la consultora Wood Mackenzie.

La normativa, adoptada por la Comisión Europea en marzo de 2026, supone el intento más ambicioso en décadas para revertir la pérdida de peso industrial, tras una caída de la participación europea en el PIB manufacturero global del 17,4% en 2000 al 14,3% en 2024. Entre sus principales medidas se incluyen requisitos de contenido “Made in EU” en la contratación pública, límites a la propiedad extranjera en sectores estratégicos y la simplificación de los procesos de permisos para proyectos industriales.

No obstante, el análisis de Wood Mackenzie identifica debilidades estructurales en su diseño. Uno de los elementos clave es la definición amplia del concepto “Made in EU”, que se extiende a países con acuerdos de libre comercio con la Unión —más de 70 socios—, lo que «diluye su efecto protector y mantiene una elevada exposición a importaciones», explican. Además, la introducción de cláusulas de exención por coste reduce el carácter obligatorio de las medidas: cuando los productos europeos resultan entre un 20% y un 30% más caros (situación habitual en varios sectores), los requisitos de contenido local pasan a ser, en la práctica, opcionales.

El desfase temporal en la implementación, estimado en tres años, constituye otro factor crítico. En industrias de rápida evolución tecnológica, como la fotovoltaica o las baterías, este retraso podría traducirse en la instalación de capacidades industriales obsoletas frente a competidores globales, especialmente en China.

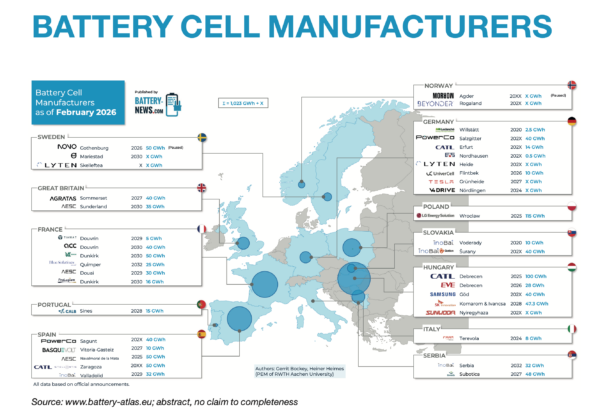

El análisis sectorial refuerza esta visión. En energía solar, los requisitos de origen podrían sostener hasta 30 GW anuales de demanda para 2030, pero el retraso regulatorio compromete la competitividad tecnológica. En hidrógeno, las diferencias de coste son significativas —electrolizadores chinos notablemente más baratos—, lo que activa exenciones frecuentes. En acero y aluminio, los objetivos de producción baja en carbono carecen en algunos casos de exigencias claras de origen europeo. En la cadena de valor de baterías, aunque se introducen requisitos para vehículos eléctricos, los límites a la inversión extranjera y los retrasos regulatorios pueden desincentivar el desarrollo industrial.

En paralelo, la producción industrial europea se mantiene por debajo de niveles de 2022 y persisten problemas estructurales no abordados por la IAA, como los elevados precios de la energía, la fragmentación de los mercados de capitales o el acceso a materias primas. Además, el endurecimiento del EU Emissions Trading System incrementará los costes industriales en la próxima década.

La consultora concluye que, aunque la IAA introduce mejoras relevantes (especialmente en permisos, ciberseguridad y generación de demanda), su impacto podría limitarse a desacelerar el declive industrial si no se acompaña de reformas estructurales más profundas.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.