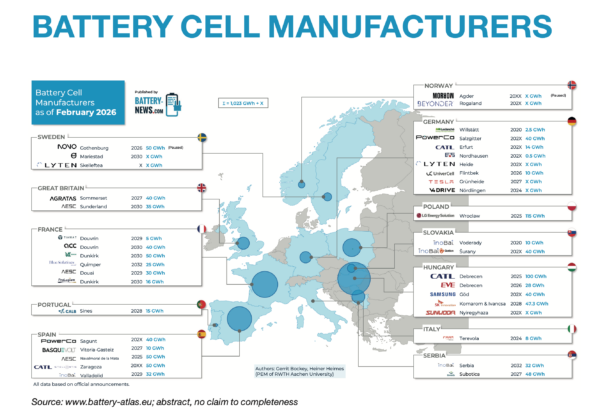

En la segunda semana de marzo, los precios de los principales mercados eléctricos europeos mostraron una evolución desigual, con subidas en el sur de Europa y descensos en el resto. La mayoría registró promedios superiores a 80 €/MWh, en una semana marcada por el precio de cierre más alto de los futuros de gas TTF desde febrero de 2025, el más elevado del Brent desde agosto de 2022 y el precio más bajo del CO2 desde mayo, así como por el aumento de la demanda y la mayor producción renovable, con incrementos de la eólica en algunos mercados y récords de producción fotovoltaica para un día de marzo en la península ibérica.

Producción solar fotovoltaica y producción eólica

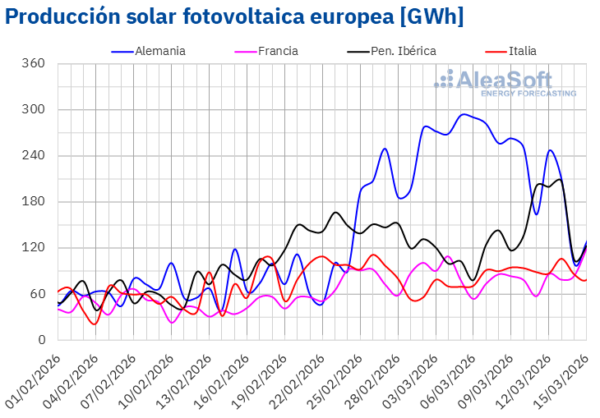

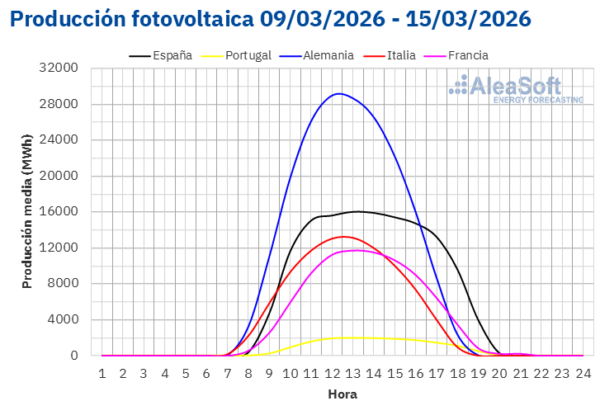

En la semana del 9 de marzo, la producción solar fotovoltaica aumentó en los mercados de la península ibérica e Italia en comparación con la semana anterior. El mercado español registró el mayor incremento, del 38%, seguido por los aumentos del 21% en el italiano y del 18% en el portugués. Por otro lado, los mercados de Francia y Alemania cambiaron la tendencia tras acumular aumentos durante las últimas tres y cinco semanas consecutivas, respectivamente. El mercado alemán registró la mayor bajada, del 30%, mientras que el mercado francés anotó un descenso menor, del 0,8%.

Durante la semana, los mercados de la península ibérica registraron récords de producción solar fotovoltaica para un día de marzo de su historia. El mercado portugués alcanzó su récord de generación el 11 de marzo, con 22 GWh. El mercado español registró este récord el 13 de marzo, con 180 GWh.

Para la semana del 16 de marzo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en los mercados alemán e italiano. En cambio, en el mercado español se prevé que descienda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

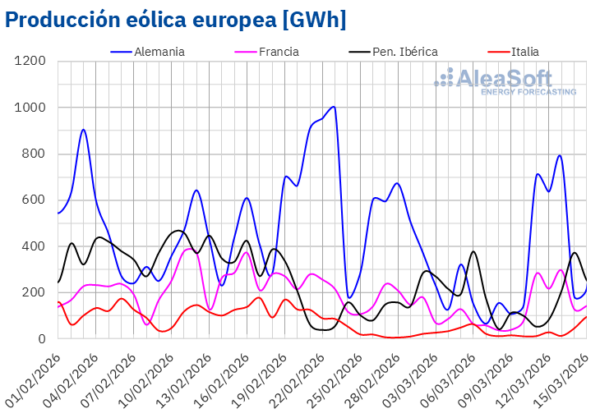

Durante la segunda semana de marzo, la producción eólica aumentó en los mercados de Alemania y Francia en comparación con la semana anterior, tras dos semanas de descensos en ambos mercados. El mercado alemán registró el mayor incremento, del 95%, mientras que en el francés el aumento fue de un 91%. Por otro lado, los mercados de la península ibérica e Italia cambiaron su tendencia en la generación con esta tecnología tras los incrementos de la semana anterior. El mercado español registró la mayor bajada, del 28%, mientras que el mercado italiano registró la menor caída, del 3,7%. En el mercado portugués, la producción eólica disminuyó un 9,1%.

El 13 de marzo, los mercados de Francia y Alemania alcanzaron la mayor generación eólica para un día de marzo de los últimos dos años, con 297 GWh y 778 GWh, respectivamente.

En la tercera semana de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados de Alemania e Italia. En cambio, los mercados de la península ibérica y Francia registrarán bajadas en la generación eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

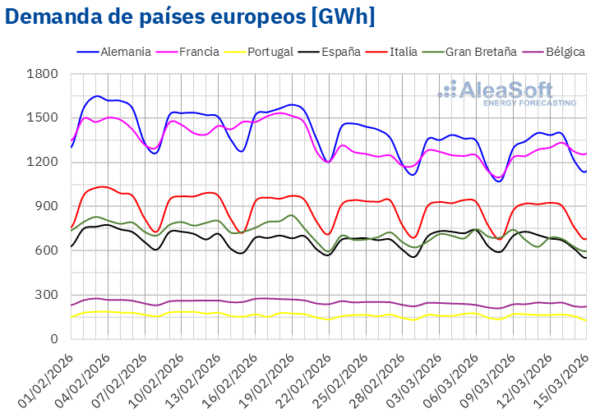

Demanda eléctrica

En la semana del 9 de marzo, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado francés cambió de tendencia tras acumular descensos durante las tres semanas previas, y registró el mayor incremento, del 4,7%. Los mercados alemán y belga alcanzaron aumentos del 1,6% y el 1,8%, respectivamente, tras dos semanas de caídas. El mercado portugués registró el menor aumento, del 0,9%, y acumuló incrementos por segunda semana consecutiva. Las excepciones fueron los mercados de Italia, España y Gran Bretaña, donde la demanda disminuyó. El mercado italiano registró el menor descenso, del 1,6%, y mantuvo la tendencia a la baja por sexta semana consecutiva. Los mercados español y británico anotaron caídas del 3,7% y el 5,3%, respectivamente.

Durante la semana, las temperaturas medias fueron más frías que en la semana anterior en la mayoría de los mercados analizados. Bélgica y Francia registraron las mayores bajadas de temperatura, de 2,4°C y 1,9°C, respectivamente. España registró la menor caída, de 0,4°C, mientras que en Gran Bretaña las temperaturas medias bajaron 0,5°C. Por otro lado, en Italia las temperaturas medias se mantuvieron similares a las de la semana anterior y en Alemania fueron 0,2°C menos frías.

Para la tercera semana de marzo, las previsiones de demanda de AleaSoft Energy Forecasting indican que la demanda disminuirá en los mercados de Gran Bretaña, España, Italia y Portugal. En los mercados de Francia, Alemania y Bélgica se prevé que aumente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

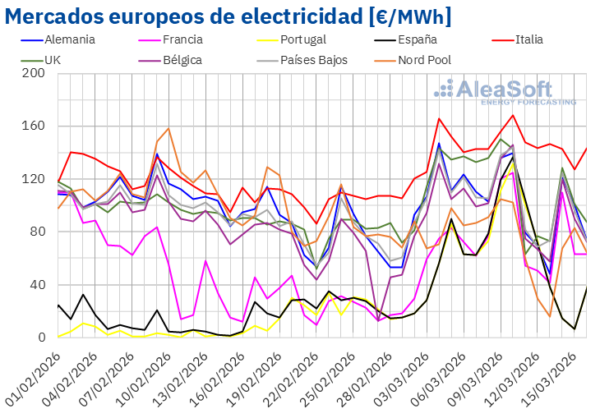

Mercados eléctricos europeos

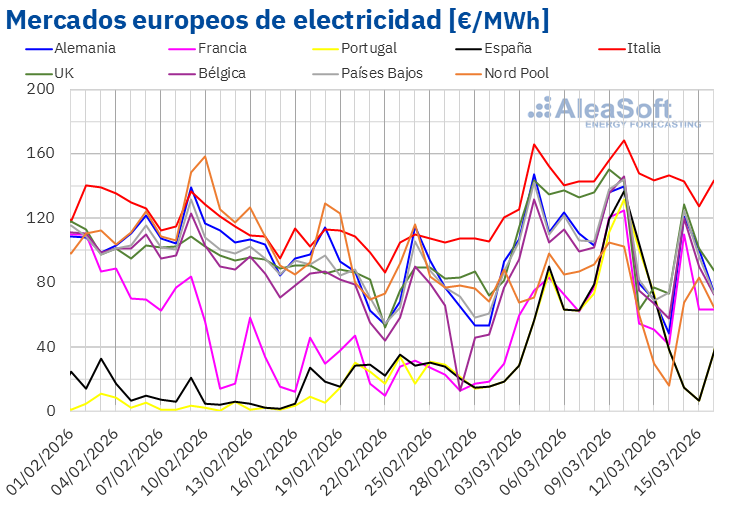

En la segunda semana de marzo, los precios de los principales mercados eléctricos europeos aumentaron hasta alcanzar sus precios diarios más elevados el martes 10 de marzo en la mayoría de los casos. Posteriormente, los precios descendieron hasta el viernes, recuperándose durante el fin de semana en algunos casos. El precio promedio semanal del mercado italiano aumentó un 4,4%. El precio semanal del mercado portugués también subió un 22%, mientras que los promedios de los mercados español y francés aumentaron un 23% en ambos casos. En cambio, en el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 4,3% del mercado belga y el 21% del mercado nórdico.

En la semana del 9 de marzo, los promedios semanales superaron los 80 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados nórdico, portugués y español, cuyos promedios fueron de 66,15 €/MWh, 67,88 €/MWh y 70,03 €/MWh, respectivamente. El mercado italiano registró el mayor promedio semanal, de 147,54 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 80,77 €/MWh del mercado francés y los 105,07 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, el domingo 15 de marzo, los mercados español y portugués alcanzaron el menor promedio de la semana entre los mercados analizados, de 6,44 €/MWh. Estos mercados también registraron precios diarios inferiores a 20 €/MWh el sábado 14 de marzo, mientras que el mercado nórdico lo hizo el viernes 13 de marzo. Ese día, el precio del mercado nórdico fue de 15,51 €/MWh, su precio más bajo desde el 28 de diciembre de 2025.

Por otra parte, los precios diarios se mantuvieron por encima de 140 €/MWh en el mercado italiano durante la segunda semana de marzo, excepto el domingo. El resto de los mercados analizados en AleaSoft Energy Forecasting, también registraron precios superiores a 100 €/MWh en algunas sesiones de esa semana. El martes 10 de marzo, el mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 168,54 €/MWh. Ese fue el promedio más alto del mercado italiano desde el 14 de febrero de 2025. El 10 de marzo, los mercados portugués y español alcanzaron sus precios más altos desde el 18 de febrero de 2025, de 131,79 €/MWh y 136,86 €/MWh, respectivamente. En el mercado británico, el lunes 9 de marzo el precio diario fue de 150,24 €/MWh, el mayor de ese mercado desde el 15 de febrero de 2025. Por su parte, el mercado belga registró su precio más alto desde el 2 de julio de 2025, de 146,22 €/MWh, el 10 de marzo.

En la semana del 9 de marzo, los elevados precios del gas, así como la caída de la producción eólica en la península ibérica e Italia, contribuyeron al incremento de los precios en los mercados español, italiano y portugués. En los mercados portugués y francés el aumento de la demanda también favoreció las subidas de precios. Sin embargo, en otros mercados el aumento de la producción eólica propició el descenso de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que los precios se mantendrán en niveles elevados y con tendencia al alza mientras la inestabilidad en Oriente Próximo continúe ejerciendo presión sobre los precios del gas. En este contexto, durante la tercera semana de marzo los precios de los mercados español y portugués estarán influenciados por el descenso de la producción eólica en la península ibérica y de la producción solar en España. Sin embargo, en la mayoría de los principales mercados eléctricos europeos, el incremento de la producción renovable podría ejercer presión a la baja sobre los precios.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, RTE, Nord Pool y GME.

Brent, combustibles y CO2

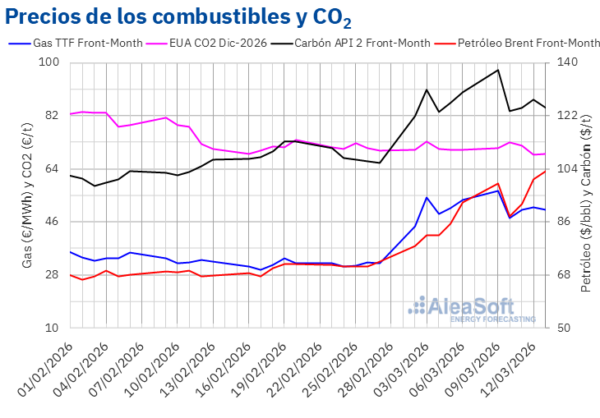

Los precios de cierre de los futuros de petróleo Brent para el Front Month en el mercado ICE superaron los 90 $/bbl durante la segunda semana de marzo, excepto el martes 10 de marzo. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 87,80 $/bbl. Posteriormente, registraron una tendencia ascendente. Como resultado, el viernes 13 de marzo estos futuros alcanzaron su precio de cierre máximo semanal, de 103,14 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 11% mayor al del viernes anterior y el más alto desde el 30 de agosto de 2022.

Durante la segunda semana de marzo, la inestabilidad en Oriente Medio continuó propiciando el incremento de los precios de los futuros de petróleo Brent, debido a las interrupciones en el suministro a través del estrecho de Ormuz. El martes los precios bajaron influenciados por las declaraciones del presidente de Estados Unidos sobre la próxima finalización del conflicto. La posibilidad de que los países miembros del G7 liberasen petróleo de sus reservas estratégicas también contribuyó al descenso de los precios. Sin embargo, en el resto de las sesiones de la semana, los precios volvieron a subir, influenciados por la evolución del conflicto, a pesar de que la Agencia Internacional de la Energía aprobó liberar la mayor cantidad de petróleo de la historia de sus reservas de emergencia.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front Month, el lunes 9 de marzo, alcanzaron su precio de cierre máximo semanal, de 56,45 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 12 de febrero de 2025. Sin embargo, tras una caída del 16% respecto al lunes, el martes 10 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 47,39 €/MWh. En las tres últimas sesiones de la semana, los precios se estabilizaron alrededor de 50 €/MWh. El viernes 13 de marzo, el precio de cierre fue de 50,12 €/MWh. Este precio fue un 6,1% menor al del viernes anterior.

La preocupación por el suministro debido a la inestabilidad en Oriente Medio continuó ejerciendo su influencia al alza sobre los precios de los futuros de gas TTF en la segunda semana de marzo. Los precios descendieron el martes 10 de marzo influenciados por las declaraciones del presidente estadounidense afirmando que el conflicto con Irán podría finalizar pronto. Sin embargo, la inestabilidad continuó y los precios volvieron a superar los 50 €/MWh en las últimas sesiones de la semana. La preocupación por el suministro se vio agravada por los bajos niveles de las reservas europeas, las cuales se encuentran por debajo del 29%.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, alcanzaron su valor máximo semanal, de 72,93 €/t, el martes 10 de marzo. Posteriormente, los precios bajaron hasta el jueves 12 de marzo. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 68,75 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 2 de mayo de 2025. El viernes 13 de marzo, el precio de cierre fue ligeramente superior, de 69,18 €/t. Este precio todavía fue un 2,0% menor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Por AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.