En 2020 escribí para pv magazine ‘Verdades cómodas y verdades incómodas sobre el autoconsumo’, destacando tanto las bondades que incitan a instalarlo (tanto a nivel de país, como a nivel del bolsillo particular), como las realidades que invitan a moderar los escenarios de crecimiento exponencial e incluso cuestionan en mi opinión las motivaciones para subvencionarlo.

En 2022, en un importante congreso anual sobre autoconsumo, destaqué de nuevo sus ventajas (conocidas por todos vaya), pero eché un jarro de agua fría a un auditorio repleto al anticipar que se debía aceptar un inminente periodo de ralentización motivado principalmente por una fuerte bajada de los ‘precios solares’, previo a un futuro despegue más adelante ante unos fundamentales alcistas en el largo plazo por electrificación de la economía.

Hoy se están cumpliendo casi a rajatabla lo que reflejaban los modelos de mercado mayorista y minorista de AFRY, con una instalación de energía fotovoltaica anual que lleva 2 años incluso superando nuestras hipótesis ya elevadas, superior a 7 GW/año incluyendo la gran escala y el autoconsumo. El denominado ‘apuntamiento solar’, o ratio de precio capturado solar respecto a la media aritmética de precios spot de OMIE, ha caído con fuerza desde casi 100% en el año 2020, hasta 68% en 2024, y marca 53% a mediados de agosto de 2025.

Así, si añadimos el fin de muchas ayudas de fondos Next Generation, el autoconsumo lleva 2 años cayendo casi 30% anual respecto al máximo de 2,5 GW instalados en plena crisis de precios en 2022. Y los precios solares en el mercado mayorista siguen cayendo, con un precio capturado solar de 34 €/MWh en lo que llevamos de 2025.

¿Implica esto que el autoconsumo tiene los días contados?

No lo creo, por lo siguiente.

1) Muchos consumidores no tienen exposición directa al spot, sino una tarifa libre más plana y más dependiente del precio medio.

Si bien la tarifa regulada, denominada el ‘PVPC’, sí tiene un traslado casi directo del precio spot al precio minorista (era 100% directo hasta la introducción en 2023 de una ‘cesta de productos Forward’ que pretende suavizar dicha indexación directa), más de la mitad de los consumidores residenciales no están acogidos al PVPC sino al ‘mercado libre’ donde es habitual una estructura de precios planos o por bloques horarios.

Existen distintas fórmulas de precio minorista para distintos tipos de clientes, residencial, comercial e industrial; no sólo por distinta indexación al mercado mayorista, sino también por distinto peso de los Peajes y Cargos en la factura, distinta aversión al riesgo de precios futuros, distinta disponibilidad de superficie de instalación de paneles, y distinto enfoque de análisis económico y formación en proyección de precios.

Así, unos precios horarios deprimidos en horas de sol no implican que el ahorro del autoconsumo para el consumidor sea tan bajo como sugiere el mercado mayorista.

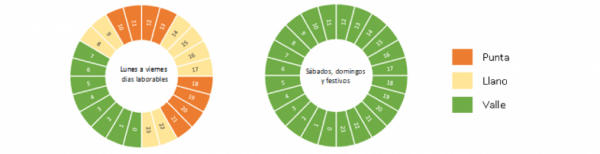

2) Los peajes y cargos tienen tramos horarios altos en horas de sol, como muestra la siguiente ilustración para consumidores residenciales.

Esta estructura se implementó en el año 2021, introduciendo un pago variable diferente según la hora del día, con máximos entre las 10 y las 14 h así como las 18 a 22 h de días laborables, por el mayor consumo horario nacional y mayor uso de redes en dichos periodos.

Ilustración 1 – Periodos horarios de Peajes y Cargos para consumidores domésticos

Fuente: https://www.comunidad.madrid/servicios/consumo/explicamos-nuevas-tarifas-luz-afectan-factura

Estos periodos son, en mi opinión, cuestionables y cambiables por parte del Regulador, pero hoy son los que son, buscando una señal de reducción de consumo en los periodos punta por su impacto en el dimensionamiento de redes de Transporte y Distribución. Son, en mi opinión, cuestionables por la peor señal de cara a la integración de energías renovables, como se puede observar en la Ilustración 2, que refleja la famosa ‘curva de pato’ con precios deprimidos en las horas solares.

Creo que una estructura de Peajes y Cargos que incentive el consumo final en las horas solares, así como la carga de baterías ‘detrás del contador’, ayudaría a contener la ‘curva de Pato’ y maximizar la integración de energías renovables en el país. Existe un trade-off en las señales de ahorro para el autoconsumo en el corto plazo, pero por el resto de puntos de este artículo opino que un cambio de periodos en esta dirección no frenaría el interés en el autoconsumo cuyos beneficios son y seguirán siendo sólidos.

En cualquier caso, hoy son los que son, con un impacto incentivador del ahorro en soluciones de autoconsumo.

3) A corto plazo, el ‘modo reforzado’ incrementa los costes de ‘la red’, y mejora el ahorro del autoconsumo.

El ‘modo reforzado’ se refiere al mayor acople de centrales de ciclo combinado por parte de Red Eléctrica, el Operador del Sistema eléctrico, en el análisis de Restricciones Técnicas (RRTT) posterior a la sesión del mercado diario de OMIE, con el fin de minimizar los riesgos de un nuevo apagón que sería fatídico.

Y es que los costes de las RRTT son ‘socializados’ para todos los consumidores, como un componente más del coste de la energía. Si bien antiguamente apenas suponían unidades de €/MWh adicionales al precio de OMIE, el sobrecoste de las RRTT ha llegado a suponer hasta cerca de 30 €/MWh para la demanda al final de la primavera, de los que aproximadamente podemos cifrar en unos 10 €/MWh de media la contribución específica del ‘modo reforzado’ que, todo apunta, seguirá activo durante muchos meses o pocos años hasta la implementación de muchas medidas en curso.

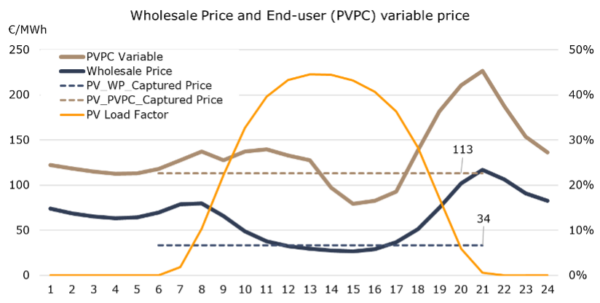

La Ilustración 2 muestra el impacto de la combinación de los puntos 1), 2) y 3) sobre la curva horaria de precios minoristas para los consumidores domésticos sujetos al precio minorista ‘PVPC’, y cómo ésta compara con los precios horarios mayoristas durante el año 2025.

Se puede observar cómo el precio capturado solar, ponderado por producción, asciende en lo que llevamos de 2025 a 34 €/MWh para la producción mayorista, y a 113€/MWh (equivalente a 11,3 c€/kWh) para la producción ponderada por PVPC. O dicho de otra manera, si bien una planta solar de gran escala ha tenido un ingreso promedio de 34 €/MWh, un consumidor con autoconsumo ha ahorrado en promedio 113 €/MWh por cada kilovatio hora de autoproducción (excluyendo impuestos!).

Si, además, el consumidor final no está bajo la tarifa PVPC sino bajo una tarifa libre con un precio medio diferente de estos 11,3 c€/kWh calculados el ahorro concreto será el de su tarifa minorista, a calcular caso a caso.

Ilustración 2 – Precios de mercado mayorista y minorista (PVPC) en España en 2025

Fuente: ESIOS y análisis de AFRY. Datos de 01/01/2025 a 16/08/2025.

Nótese que estos valores respectivos previos son los que se deben comparar con el LCOE de cada segmento solar para determinar su rentabilidad (excluyendo posibles incentivos o ayudas, como los ingresos por Garantías de Origen o Servicios de Ajuste o PPAs en el caso de la solar de gran escala, o la deducción de IRPF o de IBI en el caso del Autoconsumo). Y es que a pesar del generalmente mayor LCOE de la FV en autoconsumo frente a la gran escala, por mayor Capex y menor producción unitaria, también resulta ser muy superior el ahorro para el Autoconsumo. Y añado que el coste del autoconsumo tiene un amplio rango de costes, en función del modelo de negocio (compra, alquiler mensual, PPA de autoconsumo y términos contractuales al final del PPA etc.) o la ubicación geográfica, pero se sitúa claramente por debajo de los 11c€/kWh que refleja la Ilustración 2.

4) el precio medio no es bajista a medio y largo plazo, sino alcista; al menos nuestros modelos de AFRY sugieren precios baseload sustancialmente superiores a los Forward de OMIP, con suelo en 2027, auspiciados por un CO2 muy alcista y el cierre nuclear a pesar del desarrollo de más renovables y algo de baterías.

Si bien la Ilustración 3 muestra que los Forward de electricidad ‘carga base’ cotizan hoy en OMIP ligeramente por debajo de 60€/MWh en el medio plazo, éstos son extremadamente poco líquidos más allá del horizonte anual y no representan la visión mayoritaria de los agentes. La misma Ilustración refleja la altísima volatilidad que ha tenido el precio spot en el pasado reciente, en un tablero geopolítico impredecible pero que difícilmente traerá sólo buenas noticias y precios estructuralmente a la baja.

Quién sabe lo que nos depararán los precios del gas, el CO2, y la demanda creciente con un mix de capacidad cambiante… Pero las proyecciones de AFRY, con las muchas hipótesis inciertas, son casi todos los años superiores a la actual cotización de OMIP.

Ilustración 3 – Precios históricos y Forward del mercado mayorista spot

Fuente: OMIE y OMIP

5) la forma de los precios, con picos elevadísimos fuera de las horas solares, incentivará la instalación de baterías BtM, que tienen más valor con autoconsumo, y Vehículo Eléctrico.

Observando de nuevo la Ilustración 2, se puede observar un pico superior a los 20 c€/kWh en el periodo de máximo consumo entre las 19 y las 22 h, que difícilmente se verá reducido en los próximos años. Una batería, cargada de la red durante los precios solares, o ‘al LCOE del autoconsumo’, permitirá esquivar estos picos fatídicos, y también permiten incrementar la independencia de la red desde niveles de 30-40% del consumo anual sin baterías, hasta niveles de 70-80% con baterías.

El mismo razonamiento, incrementado si cabe, puede hacerse con un coche eléctrico que gracias al combo de ‘autoconsumo + Batería’ garantiza unos 30 kilómetros diarios de ‘gasolina solar’ (por cada batería estándar de 5kWh) sin coste incremental alguno. Y es que el Vehículo Eléctrico, si bien a un ritmo inferior al originalmente previsto y deseado por el sector, está por despegar en el muy corto plazo.

Así, el despegue de baterías BtM y el VE traerá bastante autoconsumo en el segmento residencial.

6) Hablaré en más detalle del ETS2, que encarecerá mucho el gas a corto plazo e incentivará mucho la Bomba de Calor.

Y es que el European Trading Scheme 2 (ETS2) aborda las emisiones de CO2 del transporte y la calefacción de edificios, que hoy escapan al único mercado de emisiones denominado ETS. La penalización que tendrán que repercutir los comercializadores de gas será trasladada a los consumidores, quienes deberán electrificarse como única opción realista a una factura de calefacción muy alcista. Y esta electrificación pasará en gran parte por la instalación de Bombas de Calor, por su elevadísima eficiencia y reducido coste eléctrico, a pesar de un Capex elevado que además previsiblemente continuará con importantes ayudas públicas.

A su vez, la flexibilidad horaria de las BdC para aprovechar precios horarios de la red cambiantes o disponibilidad de recurso solar, incentivará el autoconsumo, con o incluso sin baterías detrás del contador.

7) el autoconsumo no va solo de economics, TIR o Payback, sino de estabilidad de precio minorista ante todos los cisnes negros que hemos sufrido y seguiremos sufriendo.

Como he expresado en multitud de ocasiones, un seguro no se suele tomar pensando en rentabilizarlo sino principalmente en dormir tranquilo y sin sobresaltos que dificulten nuestras vacaciones o la continuidad de nuestro negocio. Y como deja claro la Ilustración 3, no es poca la intranquilidad que han sufrido todos los contratos de electricidad indexados al mercado Spot desde el año 2021, y la tranquilidad que han mantenido quienes han sido 30% o hasta 80% independientes de la red gracias a su solución de Autoconsumo sin o con baterías.

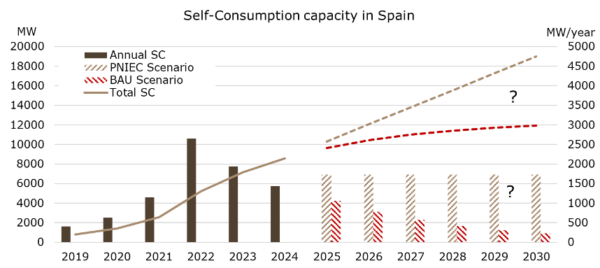

Por todo lo anterior, entre otros motivos (no exhaustivos), creo que viene no solo una estabilización del ritmo de caída de instalación anual de autoconsumo, sino un posible repunte a medio plazo, con una senda anual que no creo que sea ninguna de las mostradas en la Ilustración 4 en los escenarios PNIEC (que pretende alcanzar 19 GW en 2030) ni Business As Usual (BAU, con -26% de decrecimiento anual en 2023 y 2024, prolongándose hasta el final del periodo). El escenario del PNIEC parece inalcanzable por diversidad de factores, principalmente el menor aumento de consumo respecto al adoptado como hipótesis, y sugiero al sector aparcarlo como objetivo realista; pero el decrecimiento porcentual observado en los últimos 2 años creo que tampoco debe tomarse como un buen predictor de las dinámicas venideras.

A su vez, es relevante entender el impacto del Autoconsumo sobre el mercado mayorista, y unos precios capturados solares influenciados por ambos segmentos fotovoltaicos de gran escala y de Autoconsumo. Porque si la solar de gran escala seguirá sufriendo precios capturados a la baja, y es más que previsible una ralentización porcentual muy relevante al término de la ‘inercia de construcción’ en que se encuentra, no parece tanto el caso para el Autoconsumo que a pesar de un mayor LCOE tiene fundamentales menos económicos y más resilientes.

Ilustración 4 – Precios históricos y Forward del mercado mayorista spot

Fuente: APPA, PNIEC y AFRY

Hay que segmentar bien clientes y afinar el esfuerzo comercial, pero, al margen de una probable continuidad bajista a corto plazo, creo que hay Autoconsumo para rato; no en todos, pero sí en determinados segmentos y consumidores, que será preciso analizar.

______

Javier Revuelta es Ingeniero Industrial. Trabajó 8 años para Red Eléctrica de España (REE) en la Operación y Planificación del Sistema Eléctrico, y se incorporó en 2013 a Pöyry Management Consulting, actualmente AFRY Management Consulting, donde es Senior Principal especializado en transición energética.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Excelente entrevista Javier, gracias por compartir tu perspectiva y experiencia. Un saludo!

Martin Ponsa