Si atribuyéramos a los precios de los módulos una identidad con voluntad propia, podríamos hablar este mes de una decisión que tal vez marque una nueva tendencia. Si el mes pasado hablaba de tendencias poco claras en el mercado de los módulos y de movimientos marginales y poco ambiciosos, ahora se perfila un panorama más claro. Podría decirse que los precios no tenían margen para seguir subiendo, por lo que han decidido bajar. Si se analizan las razones inmediatas y el contexto actual del mercado, este movimiento podría convertirse en una tendencia a largo plazo.

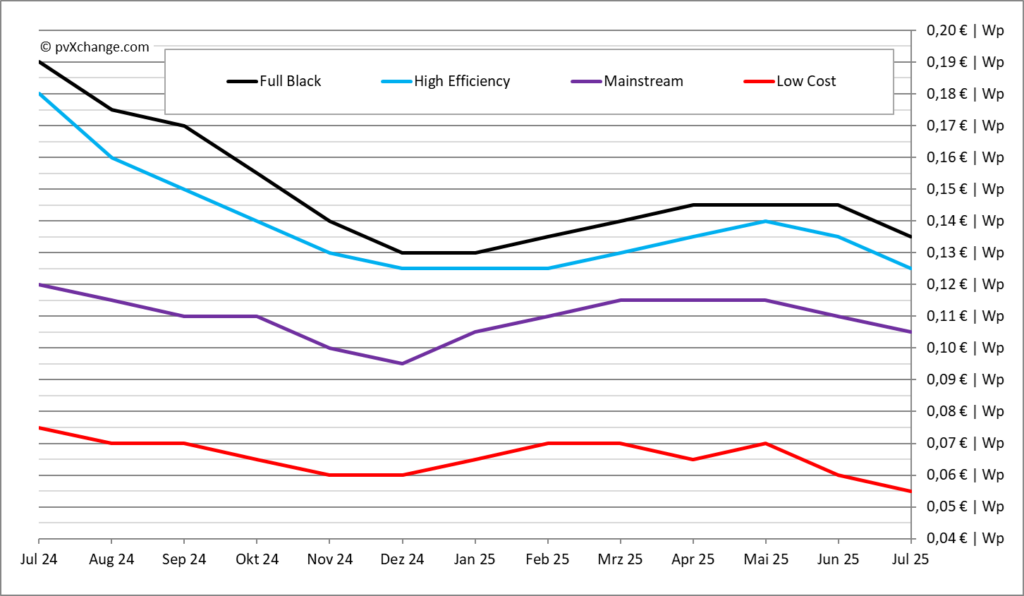

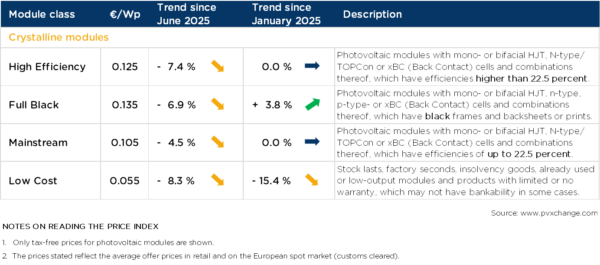

Tras una breve fase de estabilización en las últimas semanas, los precios de los módulos han caído entre un 5 % y un 8 % en todas las clases tecnológicas. Así, los precios vuelven a situarse en el nivel que ya habíamos visto a principios de año y que no puede calificarse más que de insalubre para los fabricantes de módulos. Si se trata de una fluctuación breve o si la espiral de precios seguirá bajando, lo analizaré aquí con más detalle.

Algunos importantes mayoristas han vuelto a rebajar entre 1 y 2 céntimos de euro por vatio pico los precios de venta que habían aumentado con cautela durante meses al comienzo del segundo semestre. Es probable que otros sigan pronto su ejemplo. La demanda real en el mercado fotovoltaico está por debajo de las expectativas, por lo que las existencias de módulos compradas con demasiado optimismo ahora pesan en el balance y deben reducirse de nuevo de forma significativa.

Sin embargo, estas reducciones de precios no recaen completamente sobre los intermediarios, ya que la tendencia ya se inició con la caída de los precios del silicio en China. Además, la demanda interna ha disminuido tras la expiración de las medidas de apoyo, por lo que vuelven a estar disponibles módulos más baratos para el mercado mundial. Así, el nivel de precios de los módulos bifaciales de doble vidrio para grandes instalaciones al aire libre vuelve a situarse, o sigue situándose, claramente por debajo de los 10 céntimos de euro por vatio pico, por supuesto, entregados listos para su uso en las obras europeas.

Para los fabricantes de módulos, que en los dos últimos años no han ganado ni un euro, sino que más bien han perdido mucho dinero, no son buenas noticias. Muchos no sobrevivirán fácilmente a otro periodo de vacas flacas, ya que se han agotado las reservas. La situación es cada vez más difícil para los productores chinos, ya que el Estado está reduciendo gradualmente las generosas ayudas que había concedido hasta ahora. En los últimos meses ya hemos visto cómo se han retirado las desgravaciones fiscales, pero también se están recortando los créditos con tipos de interés favorables, cuando no se están exigiendo su devolución.

El objetivo fijado por el Gobierno chino de alcanzar una posición dominante en el mercado mundial ha sido alcanzado por la industria solar. Ahora las empresas deben demostrar que pueden beneficiarse de ello y valerse por sí mismas. En el país asiático no hay medidas de apoyo con paquetes de rescate y planes sociales para los trabajadores, sino que la selección natural y la supervivencia del más fuerte son la norma: el darwinismo económico en estado puro.

Los propios actores del mercado intentan contrarrestar esta tendencia de forma más o menos desesperada. Una vez más, se habla de cárteles de fijación de precios o de precios mínimos voluntarios y cuotas de producción fijas para frenar la competencia entre ellos y, con ello, la destructiva guerra de precios. Sin embargo, hemos visto más de una vez que esto solo funciona de forma mediocre o nula. Al final, cada fabricante es su propio rival a lo largo de toda la cadena de valor y lanza al mercado todo lo que se puede fabricar con la materia prima disponible. Lo que entra por arriba tiene que salir por abajo, casi sin importar el precio.

Así, seguirá habiendo una sobreproducción masiva en algunos sectores de la industria, especialmente cuando los mercados mundiales se enfríen debido a la situación política general y al retroceso que se perfila hacia una economía energética basada en los combustibles fósiles. La situación en Estados Unidos, en particular, está causando problemas a los fabricantes de todo el mundo. Allí, el proteccionismo se une a una actitud negativa hacia las energías renovables, por lo que este mercado se está derrumbando para muchos proveedores. Sin embargo, es difícil encontrar canales de venta alternativos, y mucho menos con un nivel de precios similar.

¿Se recuperará al menos el mercado y, con él, las ventas en Europa en la segunda mitad del año? Es muy dudoso, ya que hay muchos motivos que sugieren lo contrario, algunos de los cuales voy a enumerar a continuación.

No solo en Alemania se está extendiendo una política hostil hacia la energía fotovoltaica y eólica, en la que la protección del clima ocupa uno de los últimos lugares, como demuestran de forma alarmante las recientes declaraciones del canciller federal Friedrich Merz y la ministra de Economía, Katherina Reiche. En toda la Unión Europea están disminuyendo las ambiciones de reforzar la protección del clima mediante la transformación hacia una generación de electricidad basada en energías renovables para alcanzar los objetivos que se han fijado. En todos los ámbitos se están suavizando los objetivos, aplazando los plazos y preparando un retroceso hacia las energías fósiles y nucleares. Incluso en la Comisión Europea, hasta ahora algo más progresista, el giro general hacia la derecha está creando un entorno conservador en el que resulta difícil imaginar que se sigan persiguiendo de forma coherente los objetivos climáticos fijados hasta ahora.

Todos estos acontecimientos no contribuyen precisamente a crear un clima de inversión positivo en el que se puedan esperar cifras de crecimiento elevadas en Europa. La incertidumbre es grande debido a las voces contrarias que se alzan desde los ministerios. Se están retrasando e impidiendo importantes medidas para reducir la burocracia y ampliar y estabilizar las redes de distribución, en lugar de impulsarlas. Se corre el riesgo de perder logros que deberían reforzar y acelerar la transición energética. Se prefiere dejar que un sector se derrumbe antes que adoptar y aplicar los conceptos que propone, incluso si con ello se puede ahorrar mucho dinero. Las viejas redes de influencias parecen ser más importantes.

En este difícil contexto, no hay que resignarse, sino luchar. Se avecina otra época difícil, pero no debemos dejar de influir en los responsables políticos del sector con buenos argumentos y conceptos. En la sociedad debemos promover la idea de que no debemos dejar la solución de los problemas solo en manos de los políticos y los directivos de las grandes empresas, sino que cada uno de nosotros puede aportar su granito de arena. Y sí, quizá para ello tengamos que volver a salir a la calle y manifestarnos, reclamando con fuerza y en masa nuestro derecho a un futuro digno.

Sobre el autor:

Martin Schachinger es ingeniero eléctrico de formación y lleva más de 30 años trabajando en el sector de la energía fotovoltaica y las energías renovables. En 2004 se estableció por cuenta propia y fundó la plataforma comercial online de renombre internacional pvXchange.com, a través de la cual mayoristas, instaladores y empresas de servicios pueden adquirir, además de todos los componentes para nuevas instalaciones, módulos solares e inversores que ya no se fabrican, pero que son urgentemente necesarios para la reparación de instalaciones fotovoltaicas defectuosas.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.