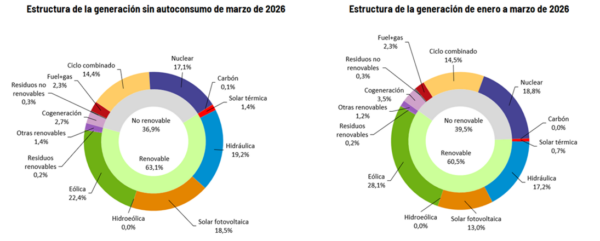

España ha aumentado significativamente su capacidad fotovoltaica instalada desde 2020, con una potencia total que ha pasado de aproximadamente 11,74 GW en 2020 a los 34 GW que se estima haya instalados en este momento.

Si en abril 2022 tuvo lugar el primer episodio de vertidos conocido para la fotovoltaica, en los últimos dos años, estos han afectado al 2,9% de la energía fotovoltaica generada en España, en su mayor parte (2,5%) sin compensación, ya que los vertidos no se compensan cuando se comunican con un día de antelación.

Durante esos dos años, los vertidos fotovoltaicos ocasionaron pérdidas de más de 107 millones de euros, 146.400 € al día, un aumento del LCOE de 10 céntimos de euro/kWh (+2,5 %) y una disminución del NPV de 27,1 €/kW (−7,7 %), según los cálculos de un grupo de investigación de la Universidad Sapienza de Roma (Italia) y de la Universidad de Jaén.

Además, desde el 1 de abril de 2024, España está experimentando precios negativos de la electricidad. Desde entonces, se han registrado precios negativos durante el 5,5 % de las horas. El precio negativo medio hasta ahora ha sido de −0,4 €/kWh, con mínimos de −2,0 €/kWh

En los últimos dos años, el mercado fotovoltaico español ha experimentado una corrección de precios “tan abrupta como necesaria”, dice a pv magazine Carmen Izquierdo, CEO de nTeaser, marketplace europeo dedicado a M&A de proyectos renovables.

“Lo que algunos definen como un derrumbe, otros lo vemos como un reajuste que, aunque doloroso en el corto plazo, puede sentar las bases de un ecosistema más racional y sostenible a largo plazo”, afirma la CEO de nTeaser, donde “hemos vivido esta transformación desde dentro: con datos reales de transacciones, conversaciones con inversores y una avalancha de proyectos en busca de salida”, explica.

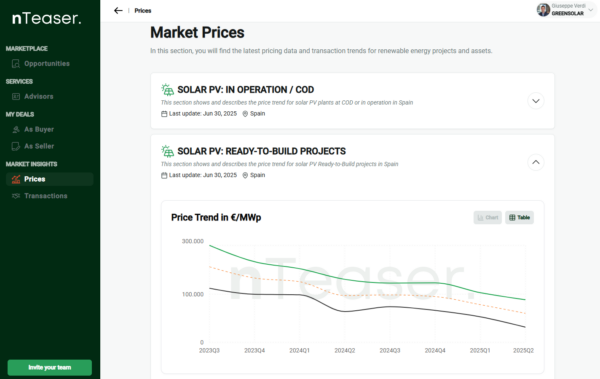

Fruto de ese conocimiento directo del mercado, la plataforma ha actualizado sus curvas de precios de proyectos y activos, disponibles en la plataforma para usuarios Business. Estas curvas reflejan tanto el valor actual como la evolución histórica de las transacciones en todo tipo de activos, y se integran ahora en una nueva sección dinámica dentro de la plataforma, alimentada por las decenas de ofertas que recibe cada semana.

Proyectos RtB: cuando estar listo no basta

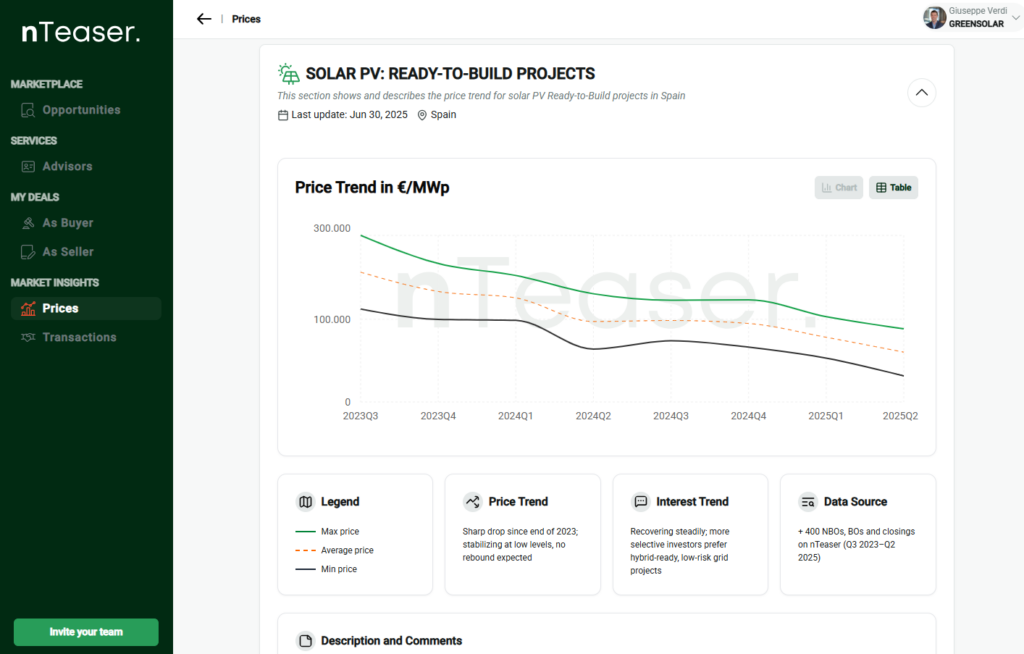

¿En qué horquilla se mueven los precios? Los proyectos Ready-to-Build (RtB) —que hace apenas un par de años se valoraban por encima de los 150.000 €/MWp— ahora se mueven entre los 30.000 y los 90.000 €/MWp, según Izquierdo. ¿La causa principal? La tormenta perfecta: precios pool persistentemente bajos (o incluso negativos en horas solares), una demanda que no despega y una sobreoferta, tanto de electricidad como de proyectos y activos en el mercado.

La reacción de la banca ha sido inmediata: retirada del apetito por proyectos con exposición merchant, salvo algunas excepciones. “Sin garantías de ingresos estables, los financiadores tradicionales se echan atrás, y muchos promotores no tienen más remedio que vender antes de construir”, explica. No obstante, están empezando a entrar nuevos players dispuestos a asumir ese riesgo, como ciertos fondos especializados, aunque lo hacen exigiendo tipos de interés más elevados y condiciones más restrictivas.

¿Y qué sucede con los proyectos con PPA firmados, que deberían atraer más apetito financiero? “No abundan” —dice la CEO de nTeaser: parece que muchos de los acuerdos que se cierran hoy lo hacen a precios poco atractivos, lo que limita su impacto real como palanca de bancabilidad. “Eso sí, cuando aparece un proyecto RtB con un PPA razonable y bien estructurado, el interés es inmediato. En nTeaser, este tipo de activos se colocan con rapidez y eficacia, lo que refleja la enorme demanda latente por oportunidades sólidas en un mercado saturado de riesgo”, afirma.

A esto se suma un marco regulatorio que, hasta ahora, apretaba sin acompañar: “Como las fechas límite de conexión a red no perdonaban, muchos optaban por malvender antes que perderlo todo”, continúa.

Sin embargo, con la reciente aprobación del Real Decreto-ley 7/2025 que permite modificar los últimos hitos, se abre una nueva incógnita: ¿permitirá esta flexibilización reactivar proyectos que estaban en riesgo? “Aún es pronto para medir su impacto real, pero el sector lo observa con atención”, explica Carmen Izquierdo.

A la espera de ver la aplicación en el mercado de este nuevo RDL, nTeaser señala una tendencia: “Cada semana publicamos proyectos que se acercan al RtB, y vemos claramente la segmentación del mercado: mientras algunos activos bien ubicados, con buena infraestructura de conexión e hibridados con baterías siguen cerrando por encima de los 80.000 €/MWp, otros apenas despiertan interés si tienen líneas imposibles o si arrastran riesgos regulatorios imposibles de digerir. Las diferencias de precio ya no responden solo a la radiación o a la infraestructura de evacuación, sino a algo más fundamental: la viabilidad”, subraya.

¿Regalar un proyecto? Solo en apariencia

En los últimos meses proliferan los titulares de “proyectos a 0 €/MWp”, pero la realidad es otra. “Estas ofertas, que a menudo consisten en ceder el proyecto a cambio recuperar los avales, rara vez se materializan –o, al menos, nosotros no tenemos constancia de ninguna operación cerrada a esos niveles. Suelen reflejar la desesperación del promotor más que el apetito real del inversor. En nTeaser aún no hemos visto ninguna operación cerrada por debajo de 25.000 €/MWp”.

Proyectos COD: la resiliencia de lo tangible

¿Y qué sucede con los proyectos en operación? “Han seguido una trayectoria similar pero más contenida. Desde máximos de 1,1 millón €/MWp a principios de 2024, los precios han bajado hasta un rango entre 550.000 y 780.000 €/MWp a mediados de 2025”. Esta corrección refleja tanto el ajuste en el mercado eléctrico como una saturación de proyectos en venta, según Izquierdo, para quien la electrificación de la demanda sigue siendo la gran asignatura pendiente: “Mientras la demanda no suba, el valor de la energía seguirá deprimido… y los precios de los activos también”.

Aun así, los proyectos COD mantienen un atractivo sólido: riesgo de desarrollo nulo, datos reales de producción y una curva de aprendizaje ya superada: “Los inversores que buscan rentabilidades más estables siguen considerando este tipo de activos como una apuesta razonable, especialmente si contemplan hibridarlos con BESS”, señala. Ahora bien, no todo es positivo: “Al estar ya en operación, estos activos están expuestos de forma inmediata al entorno actual de precios bajos —o incluso nulos—, lo que limita su rentabilidad a corto plazo. Paradójicamente, quienes compren ahora podrían estar anclando su ingreso en el peor momento del mercado, justo cuando se espera una recuperación gradual de los precios eléctricos en los próximos años. Esto ha llevado a algunos inversores a dudar entre comprar un COD barato hoy o apostar por un RtB con mejores condiciones de captura a futuro”, opina la CEO de nTeaser.

La clave: resiliencia y flexibilidad

Tanto en RtB como en COD, la hibridación con baterías ha dejado de ser un “plus” para convertirse en una palanca estratégica: “Los proyectos con almacenamiento despachan mejor, tienen mayor flexibilidad y soportan mejor la volatilidad del mercado. En nTeaser estamos viendo un creciente interés por este tipo de activos, y una clara prima en precio para los proyectos híbridos frente a los solares puros”, dice.

¿Y qué perspectivas se esperan para el corto y medio plazo? Para Carmen Izquierdo, el mercado sigue saturado, pero empieza a mostrar signos de reactivación. “La demanda inversora, que tocó fondo en primavera, se va lentamente. Desde nTeaser, estamos viendo que muchos inversores que se retiraron durante la burbuja de precios de 2022 están regresando, esta vez con más criterio, menos prisas y más poder de negociación”, explica, y confirma que “la corrección de precios ha abierto una ventana de oportunidad para quienes disponen de capital: los activos están en rebajas, y quienes pueden permitirse comprar ahora se están posicionando con fuerza, asegurándose carteras a precios históricamente bajos”.

En este contexto, los fondos con músculo financiero están encontrando valor donde antes veían riesgo. “Si el entorno regulatorio se estabiliza y los precios de la energía comienzan a recuperarse, como muchos anticipan, los compradores actuales estarán sentados sobre activos muy bien valorados en el próximo ciclo”, dice la portavoz de nTeaser.

“La buena noticia es que los fundamentos de largo plazo no han cambiado. España sigue siendo un mercado privilegiado para el sol. Pero ya no basta con tener radiación. Hace falta saber ejecutar, gestionar riesgos y moverse con agilidad en un entorno que combina urgencia regulatoria, presión financiera y saturación de oferta”, remarca, y concluye: “Estamos convencidos de que el nuevo ciclo será más competitivo, pero también más transparente y profesionalizado. Y eso, a medio plazo, solo puede beneficiar al sector”.

Foto: Philipp Guelland/PV Magazine

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.