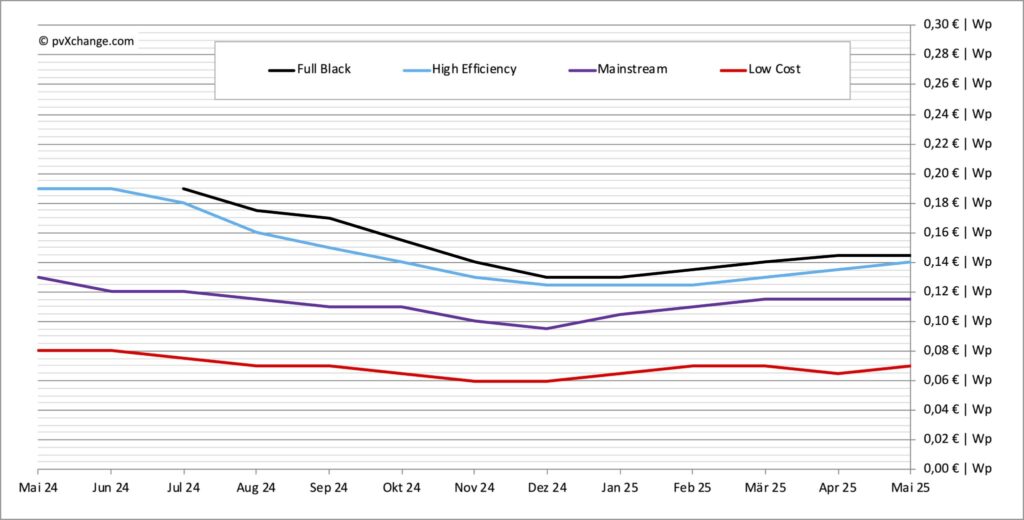

La recuperación de los precios de los módulos tras la rápida caída registrada en la segunda mitad del año pasado parece haberse estancado de nuevo. En las últimas semanas no ha habido muchos cambios. Es cierto que algunos distribuidores han vuelto a subir ligeramente los precios de los módulos de alta eficiencia en sus tiendas, lo que indica que el suministro sigue siendo lento en estos momentos. Sin embargo, los cambios son demasiado marginales para que se pueda hablar de una tendencia clara en los precios. Así, la mayoría de las marcas siguen cotizando ligeramente por debajo o en torno al nivel de los costes de producción. No obstante, las previsiones basadas en la evolución prevista del mercado chino apuntan de nuevo a una caída de los precios debido a la amenaza de un exceso de producción en la segunda mitad del año. Esto ejercerá presión sobre muchos fabricantes y probablemente dará lugar a una nueva ola de consolidaciones en la industria solar, lo que no es sostenible.

En general, hay que señalar que muchos de los avances de los últimos años en el sector no pueden calificarse de sostenibles ni de valiosos desde el punto de vista ecológico. Es cierto que a los actores del sector nos gusta mucho nuestro papel de protectores del clima y salvadores del medio ambiente dentro de la economía mundial, pero si lo analizamos con detenimiento, esta imagen es insostenible. En los últimos 20 años se ha avanzado poco en materia de sostenibilidad en el sector fotovoltaico. En muchos ámbitos se han producido incluso retrocesos, si se analizan con detenimiento los procesos y estructuras establecidos.

Aunque algunos fabricantes anuncian ahora que pueden producir sus módulos y células solares con emisiones neutras de CO2, esto nunca se aplica de forma sistemática a los procesos anteriores y posteriores. La materia prima, el polisilicio, los productos químicos necesarios para la producción y muchos otros componentes se fabrican, por lo general, de forma nada respetuosa con el clima. A esto hay que añadir toda la logística de los materiales, es decir, la entrega de los productos preliminares y el transporte de los componentes solares terminados. Esto se debe a que los productos necesarios para la producción de módulos rara vez se obtienen o fabrican cerca de la fábrica. Algunos materiales recorren medio mundo antes de llegar a un módulo solar. Una vez fabricado, este recorre de nuevo largas distancias en barco y camión, se descarga, se traslada y se vuelve a cargar decenas de veces antes de llegar a su destino, lo cual no es sostenible.

Desperdicio también en el transporte y el embalaje

Por desgracia, la historia del desperdicio no termina aquí. Basta con fijarse en el embalaje habitual de los módulos y los inversores para el transporte: cajas de cartón sobre palés. Al menos ya no necesitamos cajas de madera maciza, como era habitual a principios de la década de 2000 para los módulos de capa fina sin marco. Pero los palés desechables, las cajas de cartón, las cintas de plástico y los films que se acumulan en la obra y que rara vez se reciclan por separado no son nada ecológicos ni fáciles de reciclar. En el mejor de los casos, los embalajes exteriores se reutilizan para recoger y transportar los módulos antiguos desmontados durante una repotenciación. Sin embargo, a menudo las cajas son tan inestables y baratas que ni siquiera se pueden reutilizar los palés que contienen.

Aunque existen algunas normativas a nivel europeo sobre reciclaje, que deben ser tenidas en cuenta y aplicadas en la legislación nacional, estas a menudo no se ajustan a la realidad y, por lo tanto, no sirven para nada. Por ejemplo, el Reglamento sobre envases no ha dado lugar hasta ahora a que los envases de transporte sean reutilizables, se reduzcan de alguna forma o incluso se eliminen. El Reglamento europeo sobre residuos de aparatos eléctricos y electrónicos (RAEE), transpuesto a nivel alemán en la Ley de aparatos eléctricos, tampoco es especialmente viable ni se aplica de forma generalizada. Algunos actores aún desconocen la normativa introducida en 2016 para el sector fotovoltaico.

En principio, este tipo de normativas son muy positivas. La intención era, por un lado, aliviar la carga financiera de las arcas públicas y, por tanto, de los contribuyentes, y transferir los costes de la posterior eliminación a los responsables, y, por otro, fomentar la reparación y la reutilización de aparatos y componentes antiguos. Al menos en lo que respecta al segundo objetivo, estamos muy lejos. Como se ha descrito, lamentablemente sigue habiendo muchos aprovechados que eluden las tasas de reciclaje o que ni siquiera conocen sus obligaciones en materia de tasas. El hecho de que en la Unión Europea existan más de una docena de variantes de aplicación específicas para cada país tampoco ayuda precisamente. El comercio transfronterizo de componentes fotovoltaicos se ha convertido en un modelo de negocio complejo que no puede llevarse a cabo de conformidad con la ley sin la ayuda de proveedores de servicios de gestión de residuos y reciclaje.

La constante caída de los precios de los componentes solares es positiva para el consumidor final, ya que hace cada vez más asequible la generación y el uso de energía solar respetuosa con el medio ambiente, pero la otra cara de la moneda es la pérdida de calidad y durabilidad de los productos. En la fabricación se ahorra todo lo posible. Además, con los precios actuales de los módulos nuevos, apenas merece la pena reciclar los antiguos, que ya no se utilizan, pero siguen funcionando. Los costes de inspección y logística suelen superar el valor del material, por lo que se buscan urgentemente soluciones de eliminación más económicas, que cada vez se prefieren más a la reutilización. Además, muchos fabricantes parecen carecer por completo de sensibilidad hacia una gestión eficaz de las piezas de repuesto.

Lo mismo ocurre con los inversores

Incluso antes de que los ciclos de los productos bajaran de los seis meses, los fabricantes y distribuidores no eran muy partidarios de almacenar y mantener en stock los tipos de módulos solares descatalogados. Los productos antiguos siempre han tenido que salir al mercado lo antes posible para dejar espacio en los almacenes a los nuevos productos. Al parecer, el mercado solo demanda las clases de rendimiento más altas y las últimas novedades. Constantemente se desarrollan nuevos tipos y tamaños de células y, con ello, nuevos formatos de módulos que apenas son compatibles con los formatos antiguos de las instalaciones existentes. En el sector fotovoltaico es inútil buscar una gestión de piezas de repuesto como la que es absolutamente habitual en la industria automovilística. Esta tarea se deja voluntariamente en manos de unos pocos proveedores de servicios especializados. Pero incluso este servicio es cada vez menos popular debido a la constante caída de los precios de los módulos, ya que no es rentable ni sostenible.

Cabría pensar que al menos el sector de los inversores y los acumuladores de energía estaría mejor organizado, ya que casi nadie espera que los dispositivos vendidos tengan una vida útil de entre 25 y 40 años. Los periodos de garantía concedidos revelan rápidamente que se calcula más bien en dimensiones de entre 5 y 15 años. Pasado ese tiempo, los productos quedan obsoletos y los operadores suelen sustituirlos por su propio interés. Sin embargo, dentro de ese periodo, cabría esperar que los productos pudieran repararse en caso de avería o, al menos, sustituirse por otros iguales y totalmente compatibles. Pero tampoco en este caso se cumple en muchos casos. Los fabricantes chinos de inversores, en particular, parecen no haber desarrollado aún ningún sentido de la reparabilidad o la compatibilidad (descendente).

Un informe de experiencia de un proveedor de servicios de reparación que recogí en la feria Intersolar de Múnich da que pensar al respecto. El equipo de servicio técnico de un gran proveedor chino lleva muchos meses sin poder suministrar un recambio para una placa quemada de un inversor string que se dejó de fabricar hace unos años. Aunque esta empresa no ha dado una respuesta negativa clara, tampoco ha ofrecido una solución constructiva. La reciente propuesta de suministrar inversores de repuesto individuales del último modelo no es viable, ya que los nuevos dispositivos no pueden comunicarse con las varias docenas de dispositivos antiguos que aún funcionan. Por lo tanto, no sería posible controlarlos con el mismo software proporcionado hasta ahora por el fabricante. O bien faltan los antiguos dispositivos en la monitorización o faltan los nuevos. El operador se niega a retirar todos los inversores de la instalación, que solo tienen unos años, y sustituirlos por la última generación. Por un lado, esto supondría una carga financiera importante que, en estos momentos, no quiere ni puede asumir y, por otro, ¡no sería sostenible!

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.