Como es habitual en agosto, la actividad de los PPA se tomó un respiro, lo que se tradujo en un descenso intermensual del 60% en los volúmenes, con un total de 460 MW en 13 acuerdos, el mes “más flojo de 2024 hasta la fecha”, según el informe mensual de la consultora suiza Pexapark relativo a agosto.

El Euro Composite de Pexapark terminó agosto con un aumento del 1,2% sobre los 51,6 EUR/MWh con los que concluyo julio; esto es, alcanzó los 52,25 EUR/MWh.

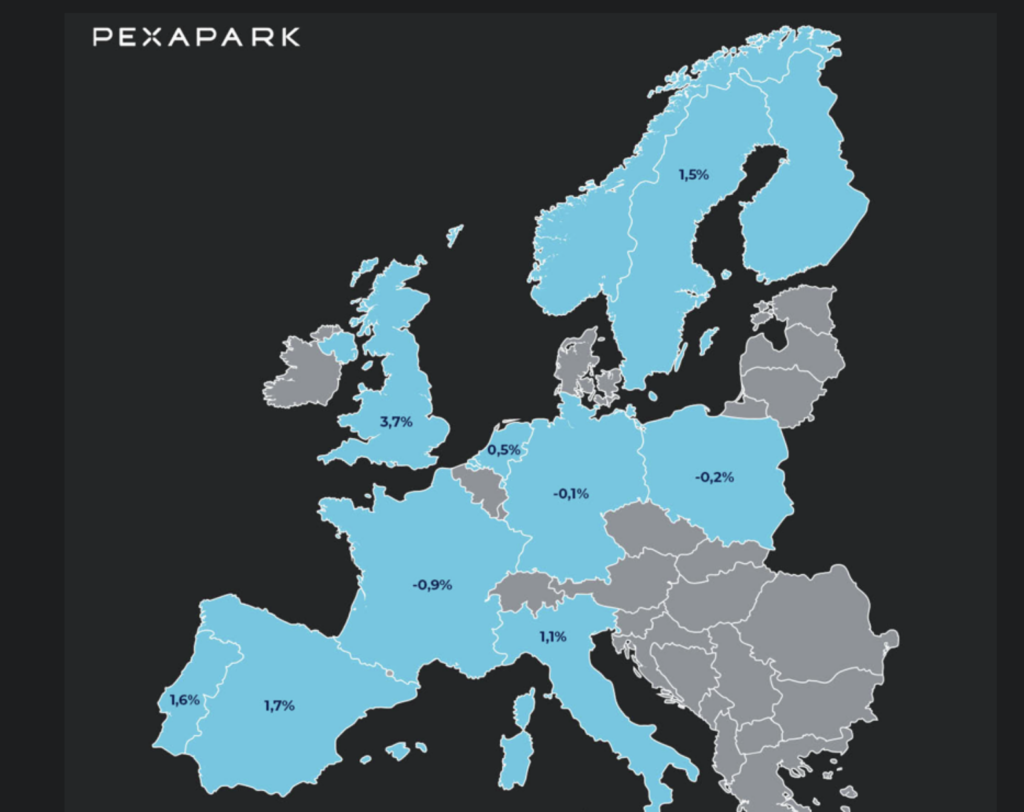

Los precios de los PPA en el Reino Unido registraron el mayor incremento, con una subida del 3,7%. La segunda mayor subida fue en España, con un 1,7%; seguida de Portugal (1,6%); Suecia (1,5%), Italia (1,1%) y Países Bajos (0,5%). Sin embargo, los precios de los PPA en Francia, Polonia y Alemania bajaron un 0,9%, 0,2% y 0,1% respectivamente.

Carrefour encabezó la clasificación por segundo mes consecutivo con un PPA estimado en 89 MW con Engie en España. La empresa adquirirá unos 180 GWh al año procedentes de dos parques solares fotovoltaicos y dos parques eólicos terrestres.

En Irlanda, Statkraft ha firmado un PPA para vender la producción del parque fotovoltaico de 80,5 MW de South Meath a una empresa tecnológica sin especificar. La operación se anunció en el marco de la adquisición por Greencoat a Statkraft de una participación del 50% en el proyecto, mientras que Schroders Greencoat adquirió la parte restante.

La tercera operación más importante anunciada este mes la firmó en Alemania Salzgitter, después de que la empresa acordara comprar una participación de 75 MW del parque eólico marino Nordlicht 1, de 980 MW, lo que supone el primer acuerdo PPA del proyecto. En total, Salzgitter ha firmado cinco PPA a largo plazo en 2024 por un total de 384 MW.

Aumentan los PPA in situ y los CfD ralentizan los PPAs en Reino Unido

Por otro lado, Pexapark señala que, en los últimos meses, se ha producido un notable aumento en el flujo de acuerdos relativos a los PPA in situ. Por ejemplo, en 2023 se registraron 10 PPA por un total de 37 MW. En cambio, de enero a agosto de 2024, se han contabilizado 15 PPAs de este tipo por un total de 452 MW – aunque 350 MW se atribuyen a un único acuerdo.

Los PPA in situ se refieren principalmente a instalaciones solares fotovoltaicas en diferentes formas: fotovoltaica sobre tejado, sobre aparcamientos o sobre suelo, y se asocian a clientes del segmento C&I. No obstante, ha habido algunas operaciones eólicas. No obstante, Pexapark señala que, a medida que las solicitudes de conexión a la red aumentan exponencialmente, los costes para los solicitantes se encarecen y, en principio, se espera que sigan subiendo. La cuestión que se plantea es quién paga esta factura, lo que invita a los proveedores de PPA a asumir el coste lo que, a su vez, implica el riesgo de que el precio del PPA acabe siendo menos atractivo.

Finalmente, en la última subasta de Contratos por Diferencia (CfD) en el Reino Unido se adjudicó un total de 9,6 GW de proyectos renovables tras un aumento del presupuesto final anunciado el 31 de julio en 500 millones de libras hasta superar los 1.500 millones de libras (1.800 millones de euros).

La eólica marina consiguió la mayor capacidad, con casi 6,4 GW. Se adjudicaron 3,3 GW de energía solar fotovoltaica (93 proyectos). Tras este resultado, el mercado de PPAs corporativos experimentó una ralentización en Reino Unido, cuyo impacto esperan que continúe desde Pexapark.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.