Anpier exige que las pymes puedan comercializar su producción de energía

Miguel Ángel Martínez-Aroca ha sido reelegido presidente de Anpier. En pv magazine hablamos con él sobre los pioneros de la fotovoltaica en España o del éxito de la próxima subasta que reservaría 140 MW a instalaciones de hasta 5 MW.

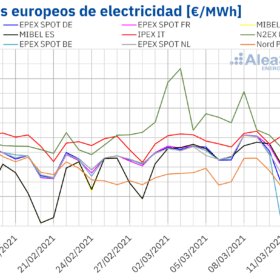

La éolica eclipsa los precios récord del CO2 y hace bajar los precios de los mercados eléctricos

En la segunda semana de marzo los precios de la mayoría de los mercados eléctricos europeos bajaron favorecidos por el incremento generalizado de la producción eólica y en algunos mercados de la producción solar. En los mercados de Bélgica, Alemania y Países Bajos incluso se registraron horas con precios negativos. Esto ocurrió en una semana en la que los precios del CO2 marcaron un récord histórico y los precios del gas aumentaron. En los mercados de futuros de electricidad también se registraron subidas.

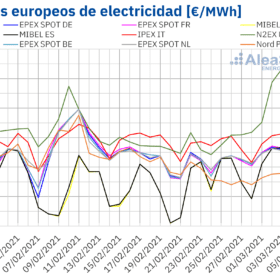

Los mercados eléctricos europeos iniciaron marzo con subidas de precios

El aumento de la demanda y la disminución de la producción eólica, junto con el descenso de la producción solar en Francia y España fueron las principales causas de que los precios de los mercados eléctricos europeos subieran de forma generalizada durante la primera semana de marzo. El mercado MIBEL dejó de ser el de menor precio del continente, puesto que volvió a ocupar el mercado Nord Pool. Los futuros de Brent alcanzaron el valor más alto de los últimos dos años.

Pregunta del mes: ¿Influyen las subastas en los precios de los PPAs?

La reciente subasta de capacidad renovable ha establecido un precio de 24€/MWh. ¿Cómo influirá en la negociación de los contratos PPA?

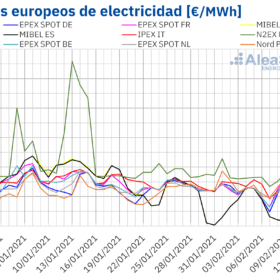

Cuatro horas a precio cero €/MWh en Portugal

Las frías temperaturas registradas en Europa en la segunda semana de febrero provocaron el aumento de la demanda y de los precios de los mercados eléctricos. La excepción fue el mercado MIBEL, que durante la mayor parte de las dos primeras semanas del mes registró el menor precio de Europa. En Portugal, cuatro horas tuvieron precio cero €/MWh, lo que no sucedía desde 2016. El CO2 siguió rompiendo récords, al situarse por encima de 40 €/t, y el Brent superó los 62 $/bbl, lo que no pasaba desde julio de 2019.

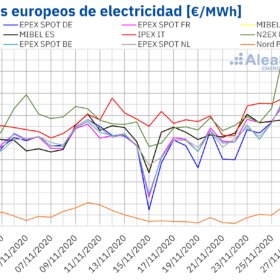

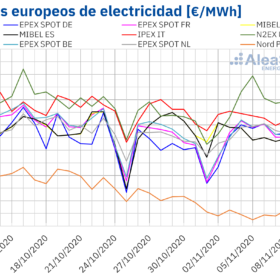

Subidas de precios en los mercados de energía durante los últimos días de noviembre

En la cuarta semana de noviembre se registraron aumentos en los precios de los mercados spot y de futuros de electricidad europeos, así como del Brent, gas, carbón y CO2. En algunos casos se alcanzaron valores que no se veían desde hace algunos meses: en el carbón, desde enero, en el Brent, desde marzo, y en el CO2, desde septiembre. El gas volvió a superar los 14 €/MWh. Estas subidas, el descenso de la producción renovable y el aumento de la demanda ayudaron al aumento de precios de los mercados spot.

Caída de los futuros de electricidad siguIendo el retroceso de los precios del gas

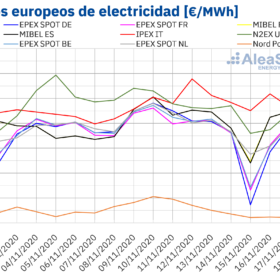

Los precios de los futuros de electricidad retrocedieron durante la tercera semana de noviembre siguiendo la tendencia de los precios del gas TTF. Los precios de los principales mercados eléctricos spots europeos también registraron una tendencia a la baja con la excepción de Francia y la península ibérica. En cuanto a la producción fotovoltaica, ésta aumentó desde principios de noviembre hasta la fecha con respecto al mismo período de 2019.

Las renovables favorecen el descenso de los precios de los mercados eléctricos europeos

Los precios de los mercados eléctricos europeos disminuyeron de forma generalizada en los primeros días de la tercera semana de noviembre, favorecidos por el aumento de la producción eólica y solar en gran parte de los mercados. Los futuros del petróleo Brent superaron los 44 $/bbl y los del CO2 los 27 €/t, en ambos casos alcanzando valores que no se registraban desde septiembre.

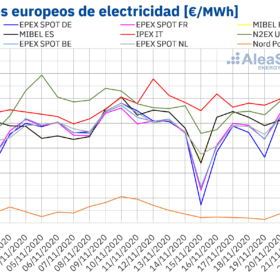

Precios negativos en algunos mercados eléctricos europeos al inicio de la tercera semana de noviembre por la eólica

El lunes 16 de noviembre se registraron precios horarios negativos en los mercados de Alemania, Bélgica, Francia, Gran Bretaña y Países Bajos, algo que también sucedió el día 15 en el mercado alemán. Esto se produjo como resultado del aumento de la producción eólica. Se espera que en la tercera semana de noviembre disminuyan los precios en gran parte de los mercados eléctricos europeos, también por el incremento de la eólica, después de que la semana anterior los precios subieran por la bajada de la eólica.

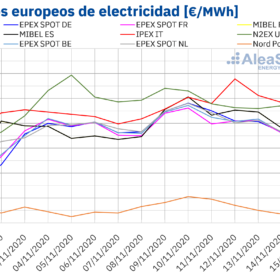

Los precios de los mercados eléctricos europeos siguen al alza por una mayor demanda y menos eólica

Los precios de los mercados eléctricos europeos subieron de forma generalizada en los primeros días de la segunda semana de noviembre, continuando la tendencia de la primera semana del mes. Nuevamente el aumento de la demanda y la disminución de la producción eólica fueron los factores fundamentales detrás del descenso. Los futuros del Brent y del CO2 también se recuperaron y alcanzaron valores que no se veían desde la segunda mitad de septiembre y la primera de octubre, respectivamente.