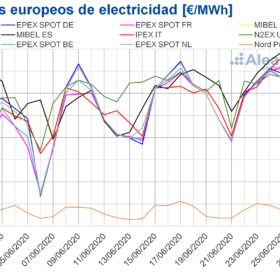

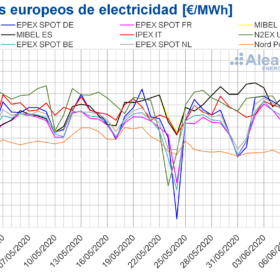

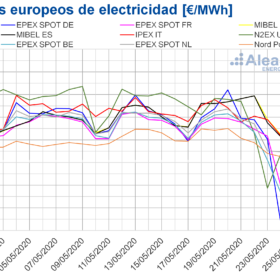

El binomio “menos demanda-más eólica” frenará la subida de los precios de los mercados eléctricos europeos en la llegada de julio

Los precios de la mayoría de los mercados eléctricos europeos subieron durante la semana del 22 de junio. El aumento de la demanda, debido a que se están suavizando las medidas para frenar la COVID 19 y al ascenso de las temperaturas, fue la causa fundamental. No obstante, para la llegada de julio se espera que las temperaturas sean menos cálidas en la mayor parte del continente, haciendo descender la demanda. A esto se sumará el aumento de la producción eólica, lo que favorecerá el descenso de los precios.

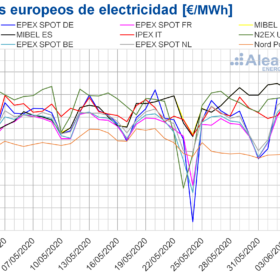

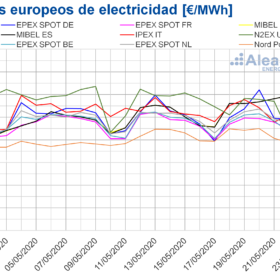

Los precios de la mayoría de los mercados eléctricos europeos subieron por el aumento de la demanda y el descenso de las renovables

Los precios de la mayoría de los mercados eléctricos europeos subieron en los primeros días de la segunda semana de junio, superando algunos los 30 €/MWh. El 9 de junio el mercado alemán alcanzó su precio diario más alto desde principios de marzo, de 36,68 €/MWh. Este aumento se debió principalmente a la subida de la demanda y la disminución de la producción solar y eólica. El único mercado donde los precios bajaron en este período fue MIBEL, donde la demanda disminuyó y la producción eólica y solar subió.

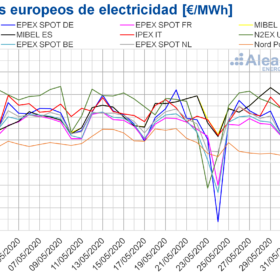

Los mercados eléctricos europeos y los de Brent, gas, carbón y CO2 comenzaron junio con subidas

La mayoría de los mercados eléctricos comenzaron junio con subidas de precios. La producción solar fue menor a la de la semana anterior en todos los mercados y en algunos casos también la eólica, propiciando el aumento de los precios. Otros mercados de energía, como el de petróleo Brent, gas TTF y carbón API 2 comenzaron el mes con subidas, algo que también sucedió con el CO2, siendo estos otros elementos que favorecieron las subidas en los mercados de electricidad.

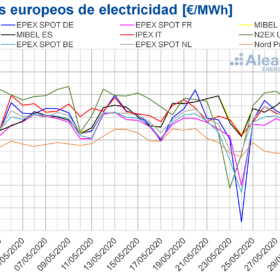

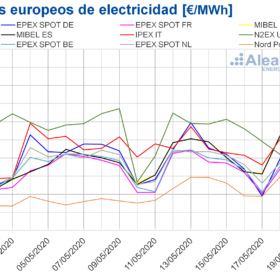

Suben los precios de los mercados eléctricos europeos y MIBEL supera los 30 €/MWh por menos eólica y solar

En los primeros días de junio los precios de los mercados eléctricos subieron respecto a los de la semana anterior por el descenso de la producción eólica y solar. En el mercado MIBEL se alcanzaron valores por encima de 30 €/MWh. Se espera que el fin de semana suba la producción eólica haciendo bajar los precios. Los precios del gas TTF, aunque continúan bajos, se han recuperado en los primeros días de este mes, y los del petróleo Brent y el CO2 continúan la tendencia ascendente que comenzaron en mayo.

Los precios de los mercados eléctricos europeos subieron en mayo respecto a abril, pero bajaron de forma interanual

En el mes de mayo los precios de la mayoría de los mercados eléctricos europeos fueron superiores a los de abril. Sin embargo, todos bajaron respecto a mayo de 2019. Un comportamiento similar tuvo la demanda eléctrica, con subidas respecto a abril en gran parte de los mercados por al avance de la desescalada, pero menor que el mismo mes del año pasado. Los precios del gas estuvieron en mínimos durante todo el mes. El conjunto de la producción eólica y solar subió respecto a abril y de forma interanual.

La producción eólica continúa favoreciendo los precios bajos de los mercados eléctricos europeos

Al inicio de la última semana de mayo lo precios de los mercados eléctricos europeos bajaron por el aumento de la producción eólica. Los precios del gas, que siguen marcando mínimos, también favorecen los precios bajos de los mercados. En general los precios diarios estuvieron por debajo de 30 €/MWh, excepto dos días en el mercado N2EX y el 29 de mayo en el mercado ibérico. En este último caso, el precio de 33,08 €/MWh es el más alto desde principios del estado de alarma decretado en España por la Covid-19.

Volvieron los precios negativos a gran parte de los mercados por alta de producción renovable

Entre el viernes 22 hasta el domingo 24 de mayo se registraron precios negativos en algunas horas de los mercados EPEX SPOT, el mercado N2EX y el mercado danés, perteneciente al Nord Pool. La producción eólica, que se recuperó después de una semana con valores bajos, la producción solar que aumentó en todos los mercados, y la menor demanda eléctrica del fin de semana propiciaron estos precios. Los precios del gas TTF continuaron marcando mínimos durante la tercera semana de mayo.

Recuperación de los precios de los mercados eléctricos europeos por caída de la producción eólica, pero siguen por debajo de 30 €/MWh

En la tercera semana de mayo los precios de los mercados eléctricos se recuperaron respecto a los de la semana anterior pues la producción eólica bajó de forma generalizada. No obstante, de momento continúan por debajo de 30 €/MWh. Para el fin de semana se espera que la producción eólica suba haciendo bajar los precios. La demanda eléctrica bajó por el aumento de las temperaturas, aunque en Italia y España subió por la desescalada. Los precios de gas TTF siguen en mínimos históricos, por debajo de 5 €/MWh.

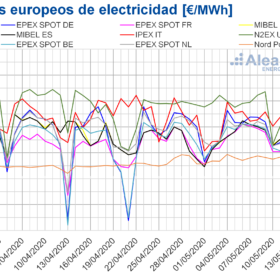

Las producciones fotovoltaicas y eólicas causaron precios negativos en algunos mercados eléctricos europeos

La segunda semana de mayo comenzó y terminó con precios horarios negativos en algunos mercados, los días 11 y 17 de mayo, debido a la combinación de alta producción fotovoltaica y eólica. La demanda eléctrica subió en todos los mercados por el descenso de las temperaturas y por la relajación progresiva de las medidas para frenar la COVID 19. Los precios del gas siguen en mínimos históricos. En la tercera semana de mayo se espera que los precios de los mercados eléctricos continúen por debajo de 30 €/MWh.

La producción eólica mantiene los precios bajos en los mercados eléctricos europeos

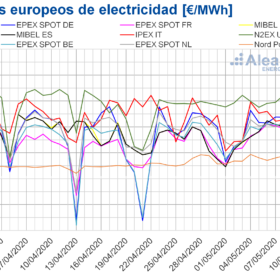

La producción eólica aumentó en la mayor parte de Europa haciendo bajar los precios de la electricidad, excepto en la península ibérica, donde la disminución de la energía eólica contribuyó a una subida de los precios. Mientras tanto, la demanda de electricidad continúa recuperándose en los mercados europeos a medida que avanza la desescalada de las medidas de confinamiento por la pandemia de Covid-19 ayudada esta vez por la bajada de las temperaturas.