La Asociación de Empresas de Energías Renovables (APPA) ha publicado su informe mensual sobre energías renovables correspondiente a octubre, mes que registró una dinámica marcada por el incremento de precios en los mercados de energía y servicios de ajuste, una contribución renovable significativa y señales claras de congestión en determinados nudos del sistema. El precio promedio de los servicios de ajuste se situó en 18,52 €/MWh, un 27,55% superior al de octubre de 2024, aunque muy por debajo del máximo anual alcanzado en mayo (27,27 €/MWh). En el mercado diario, el precio medio fue de 75,91 €/MWh, lo que supone un aumento del 24,47% interanual. La estructura intradiaria mostró una elevada volatilidad: el precio horario mínimo alcanzó 25,03 €/MWh a las 15:00, mientras que el máximo se registró a las 20:30, con 134,21 €/MWh.

La presencia de precios cero o negativos continuó siendo destacable: el sistema registró 107 cuartos de hora en estas condiciones durante octubre, contribuyendo al 9,12% del total de periodos de precios nulos o negativos en 2025. Además, se contabilizaron 543 horas con precios reducidos, dentro del rango 0–30 €/MWh, reflejo de momentos de elevada generación renovable y baja demanda.

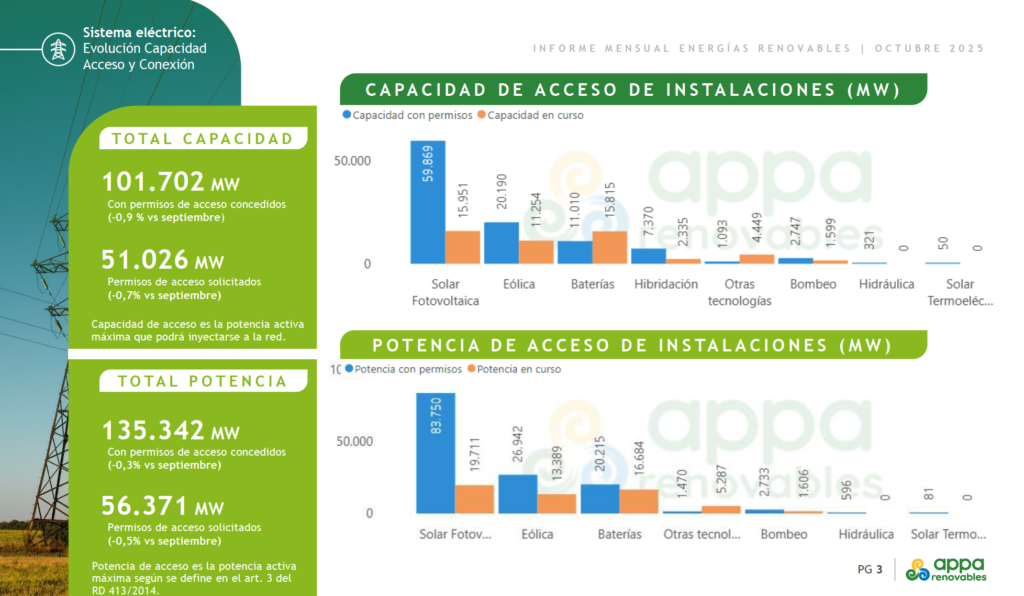

Desde el punto de vista operativo, la red cuenta actualmente con 74 nudos reservados para concursos de demanda y 386 nudos asignados a concursos de generación y procedimientos del TSJ, que suman 166.416 MW de capacidad asociada. En paralelo, los indicadores de energía renovable no integrable (ERNI) muestran un incremento de las restricciones por congestión, con 289,3 GWh de energía renovable no absorbida durante el mes.

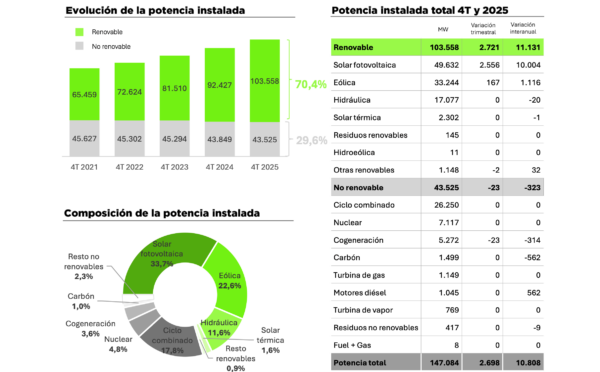

La aportación renovable representó el 50% de la generación total en octubre, con 10.917 GWh. Por tecnologías, la eólica volvió a liderar con un 20,3% del mix, seguida de la solar fotovoltaica (18,6%) y la hidráulica (8,1%). Los factores de apuntamiento confirman las condiciones de mercado: la solar fotovoltaica registró un apuntamiento de 0,56, mientras que la hibridación alcanzó 0,70, evidenciando su mejor alineación con precios altos.

En cuanto a la demanda, se observó una reducción del 0,6% respecto a octubre del año anterior, situándose en 20.217 GWh, aunque el crecimiento interanual acumulado se mantiene en 2,1%. Destaca también el fuerte repunte del uso del gas natural para generación, con un incremento del 88,5% interanual, en un contexto de menor disponibilidad renovable gestionable y precios diarios más elevados. Finalmente, el índice de coste de producción de hidrógeno renovable en la península se situó en 154,34 €/MWh, reflejando la sensibilidad del vector hidrógeno a los precios eléctricos mayoristas.

.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.