Wood Mackenzie prevé que los precios de los módulos solares subirán hasta un 9 % en el cuarto trimestre de este año, impulsados por tres factores: la consolidación prevista de la industria china de polisilicio, los recortes de producción por parte de los proveedores en toda la cadena de valor y la cancelación de la rebaja del 13 % en el IVA a la exportación en China a partir de octubre.

«Durante los últimos 18 meses, los promotores se han beneficiado de los módulos solares y los sistemas de almacenamiento de energía vendidos a precios muy bajos por los fabricantes chinos que intentaban dar salida al exceso de oferta», afirmó Yana Hryshko, analista de investigación sénior y directora de la cadena de suministro solar global de Wood Mackenzie. «Sin embargo, esto está a punto de cambiar. El Gobierno chino ha intervenido para estabilizar el mercado, y los promotores de todo el mundo tendrán que ajustar sus expectativas de adquisición en consecuencia».

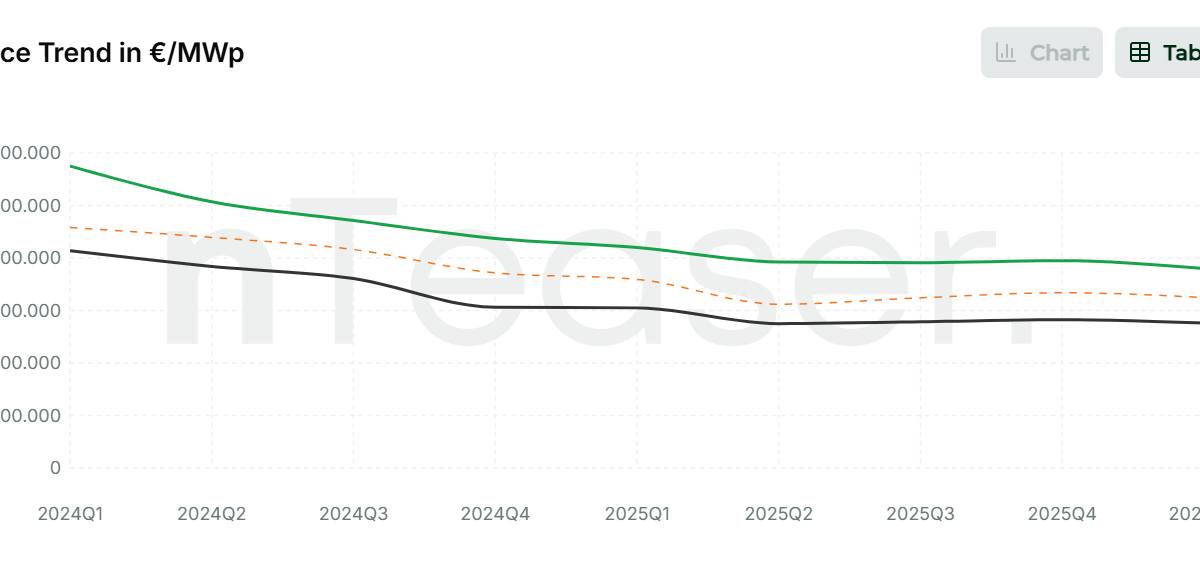

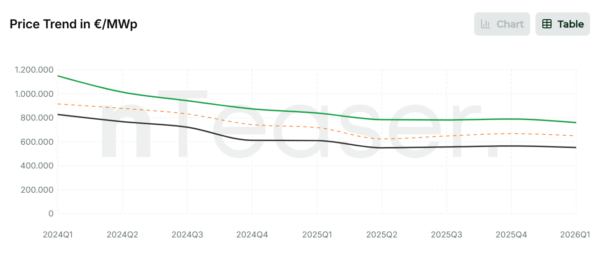

Los precios de los módulos solares alcanzaron mínimos históricos de entre 0,07 y 0,09 dólares por vatio en 2024 y principios de 2025, lo que Hryshko describió como un punto de inflexión.

«Los fabricantes de módulos ya han advertido a los clientes internacionales que esperen un aumento de precios de aproximadamente el 9 % en el cuarto trimestre como consecuencia de la cancelación de la devolución del IVA», señaló Hryshko. «Sin posibilidad de suministro alternativo a corto plazo, los promotores no tendrán más remedio que absorber estos costes más elevados».

Según el informe, los fabricantes de polisilicio están operando a una utilización del 55 % al 70 %, mientras que los fabricantes de células y módulos vieron caer su utilización al 55 % al 60 % a mediados de 2025.

Wood Mackenzie añadió que la eliminación de la devolución del 13 % del IVA a la exportación también afectará a los precios de las baterías, que se espera que suban en un porcentaje similar.

Los analistas calificaron este cambio como una «corrección estructural que se aleja de las destructivas guerras de precios hacia márgenes sostenibles».

«Este cambio beneficiará en última instancia a la salud a largo plazo de la industria», explicó Hryshko. «Para los fabricantes, representa una oportunidad bienvenida para reinvertir e innovar. Para los desarrolladores de todo el mundo, significa ajustar las expectativas de adquisición. Y para los responsables políticos, es un recordatorio oportuno de los riesgos inherentes a las cadenas de suministro concentradas».

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.