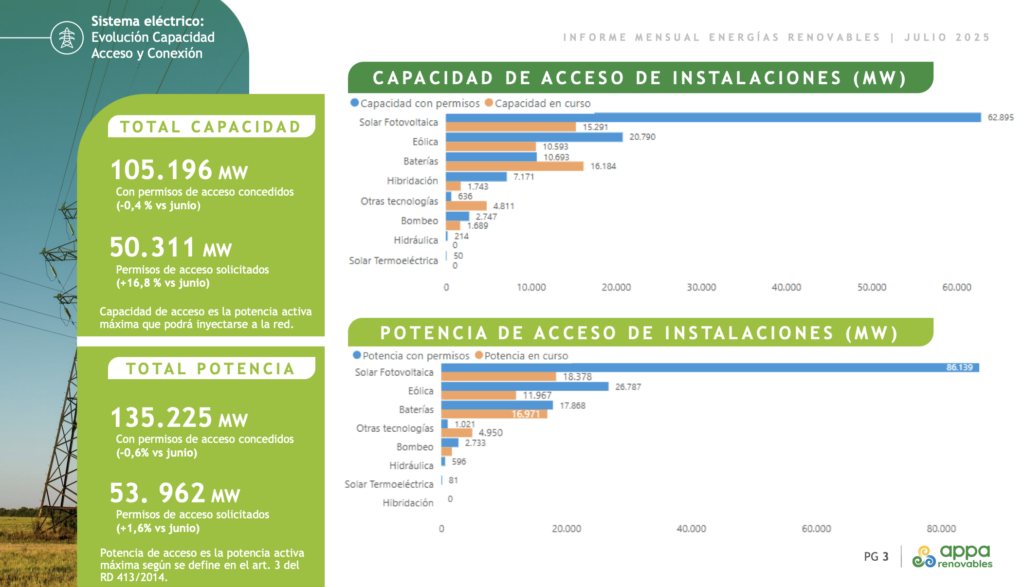

La Asociación de Empresas de Energías Renovables (APPA) ha publicado su informe mensual sobre energías renovables correspondiente a julio. En ese momento, la capacidad con permisos de acceso concedidos era de 105.196 MW, lo que supone una disminución del 0,4% frente a junio de 2025. De ellos, la fotovoltaica encabeza el listado con 62.895 MW, con la eólica en segundo lugar y una capacidad de 20.790 MW. En tercer lugar, las baterías tienen una capacidad con permisos de 10.693 MW y 16.184 MW en curso, la hibridación, 7.171 MW con permisos y 1.743 MW en curso. El bombeo, por su parte, presentaba 2.747 MW con permisos y 1.689 MW en curso.

Los permisos de acceso totales solicitados corresponden a 50.311 MW.

En cuanto a la potencia de acceso de instalaciones, había en abril 135.225 MW. La solar lidera también con 89.139 MW de potencia con permisos y 18.378 MW en curso. Las baterías, por su parte, suponen una potencia de acceso de 17.868 MW con permisos y 17.16.971 en curso.

Además, el informe recoge que, en julio, había 70 nudos reservados para concurso de demanda, y 386 nudos en total y una potencia de 164.034 MW de nudos reservados concurso Generación y TSJ.

Por otro lado, el listado de solicitudes de acceso de demanda en red de transporte muestra que había en julio 77.976 MW de potencia solicitada. De ellos, 30.106 MW corresponden a almacenamiento conectado a la red de transporte que consume energía de la red. Se trata de una solicitud para conectar una instalación de almacenamiento, ya sea independiente (stand-alone) o hibridada con generación, y que solicita consumir potencia de consumo. Estas instalaciones se conectarían en posiciones de la red de transporte en donde evacúa generación, o han sido planificadas con dicha motivación.

21.446 corresponden, por su parte, a solicitudes de acceso y conexión de instalaciones de demanda que están asociadas a instalaciones de generación en modalidad de autoconsumo.

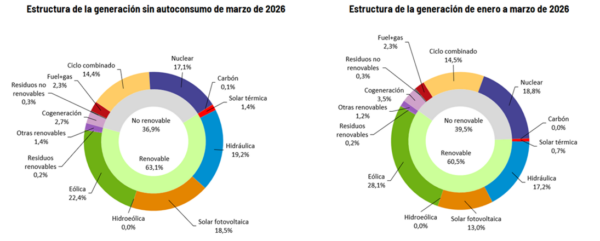

Respecto al mix de generación, la solar fotovoltaica es la principal fuente renovable con un 25% de participación, seguida de la eólica con 17,8% y la hidráulica con un 7,8%.

Aumenta la demanda: +2,1% respecto al mismo mes del año anterior con 23.249 GWh.

El precio medio del mercado fue de 70,01 €/MWh un 3,18% más bajo que el mismo mes del año anterior.

El precio medio mínimo fue de 27,88 €/MWh a las 15h y el precio medio máximo de 123,18 €/MWh a las 22h.

Hubo 30 horas con precios cero o negativos en julio, acumulando un 12,52% sobre el total de horas en 2025. 131 horas casadas con precios muy bajos, entre 0 y 30 €/MWh.

Por otro lado, los servicios de ajuste siguieron siendo altos, con 15,35 €/MWh.

El apuntamiento –diferencia entre el precio promedio del mercado eléctrico y el precio promedio que recibe una instalación renovable específica– para la fotovoltaica el pasado mes fue de 0,6.

El índice del coste de producción de hidrógeno renovable peninsular: 154,43 €/MWh.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.