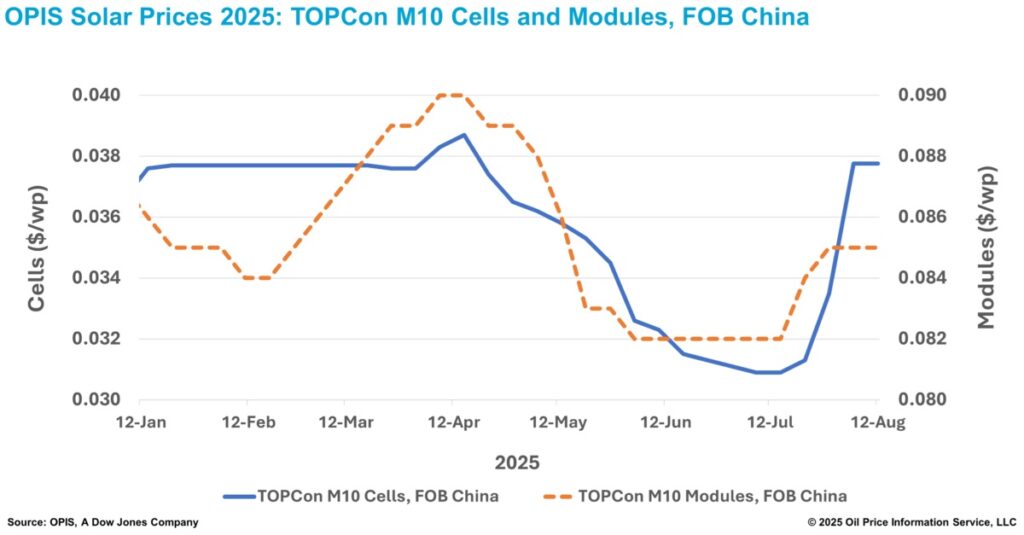

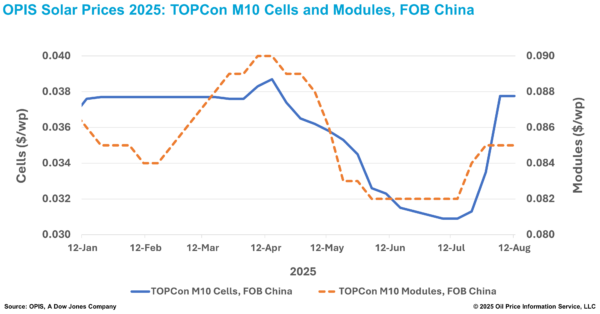

Los precios de las células TOPCon M10 FOB China se mantuvieron estables esta semana en 0,0378 dólares/W, con indicaciones de precios entre 0,0347 y 0,0398 dólares/W, según el informe semanal de OPIS Solar publicado el 12 de agosto. Los precios de las células TOPCon han subido un 22,3 % desde los mínimos registrados a principios de julio, con un aumento del 12,84 % solo en la última semana.

La semana pasada, los mercados de exportación registraron un repunte en la actividad de adquisición de células para entregas en la segunda mitad de 2025, en medio de las crecientes expectativas de una reducción o eliminación de la actual devolución del 9 % del impuesto de exportación de China. Fuentes comerciales estiman que el ajuste de la rebaja podría elevar los precios de las células entre un 5 % y un 9 %, y que los costes probablemente se repartirán entre vendedores y compradores.

Aunque esta incertidumbre política ha respaldado las recientes subidas, fuentes del sector afirman que los precios de las células se verán presionados por dos tendencias en las próximas semanas.

Por un lado, los precios upstream están presionando al alza los precios de las células. Desde el 1 de julio, los precios del polisilicio Mono Premium de China y de las obleas M10 de tipo n han subido un 31,7 % y un 29,0 %, respectivamente.

Fuentes del mercado indicaron que el aumento de los costes en la fase inicial de la cadena de suministro seguirá ejerciendo presión sobre los productores de celdas para que busquen nuevos aumentos de precios. Sin embargo, algunos señalaron que el mantenimiento del apoyo a los precios de las celdas dependerá de si los usuarios finales pueden absorber los mayores costes.

Por otro lado, se espera que la demanda de los usuarios finales sea débil tanto en el mercado nacional como en el de exportación durante las próximas semanas, lo que limitará la presión alcista sobre los precios basada en los costes. En comparación con los precios de los insumos, que han subido más de un 30 %, los precios FOB de los módulos de tipo n en China solo han aumentado un 3,7 %.

Un fabricante de primer nivel afirmó que la demanda nacional seguirá siendo débil hasta septiembre, antes de repuntar en el cuarto trimestre con la fiebre de instalaciones de fin de año.

En los mercados de exportación, las compras europeas se han ralentizado durante el periodo de vacaciones de verano.

El Chinese Module Marker (CMM), la evaluación de referencia de OPIS para los módulos TOPCon de China, se mantuvo estable esta semana en 0,085 dólares/W FOB China, con indicaciones entre 0,082 y 0,092 dólares/W.

Según las indicaciones de la curva a plazo, los precios de carga del cuarto trimestre de 2025 cayeron un 1,16 % hasta 0,085 dólares/W, con indicaciones de mercado que oscilan entre 0,083 y 0,088 dólares/W. Las indicaciones negociadas para este periodo de carga se situaron esta semana en torno a 0,083-0,085 dólares/W.

Los cargamentos del primer y segundo trimestre de 2026 se mantuvieron estables en 0,086 dólares/W, con precios entre 0,085 y 0,088 dólares/W. Los precios de carga del tercer trimestre de 2026 cayeron un 1,15 % hasta los 0,086 dólares/W, con indicaciones entre 0,085 y 0,088 dólares/W.

A pesar de los indicios más débiles en la curva a plazo esta semana, se espera que el sentimiento para las cargas del segundo semestre de 2025 se vuelva alcista debido a las crecientes expectativas de que China pueda cancelar por completo la devolución de impuestos a la exportación en septiembre u octubre, lo que llevaría a los compradores y desarrolladores de módulos a adelantar las entregas a agosto.

La incertidumbre sobre la devolución está modificando las prácticas contractuales. Ahora es habitual realizar ajustes en los contratos para las entregas a plazo. Los nuevos acuerdos incluyen cláusulas que especifican el reparto de costes en caso de que se reduzcan las devoluciones, mientras que los contratos existentes se están renegociando para añadir condiciones similares.

Sin embargo, el reto fundamental sigue siendo la transmisión de los costes. A pesar de que los fabricantes han subido los precios de oferta, la transmisión de los precios al mercado de los módulos sigue siendo limitada. Los participantes en el mercado esperan un retraso de uno a dos meses antes de que los mercados extranjeros reflejen plenamente estos aumentos de los costes upstream. Además de las dificultades de transmisión, varias fuentes del mercado señalaron que la fortaleza actual de los precios nacionales se debe más a las políticas que a la demanda, y se espera que la débil actividad de compra subyacente continúe en las próximas semanas.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre energía en relación con la gasolina, el diésel, el combustible para aviones, el GLP/LGN, el carbón, los metales y los productos químicos, así como los combustibles renovables y las materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.