La columna de UNEF: Si España Puede es con una economía sostenible

UNEF propone 29 programas a financiar con los fondos del Plan de Recuperación e identifica 35 reformas necesarias para ejecutarlas y conseguir arrastrar una inversión de 20 mil millones de euros.

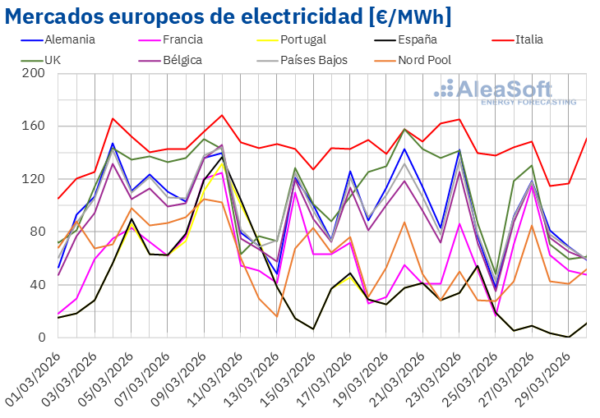

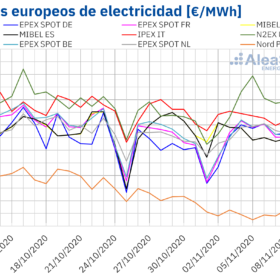

Los precios de los mercados eléctricos europeos siguen al alza por una mayor demanda y menos eólica

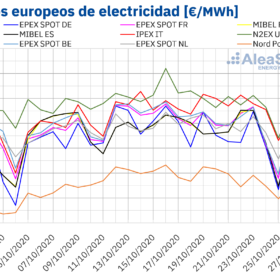

Los precios de los mercados eléctricos europeos subieron de forma generalizada en los primeros días de la segunda semana de noviembre, continuando la tendencia de la primera semana del mes. Nuevamente el aumento de la demanda y la disminución de la producción eólica fueron los factores fundamentales detrás del descenso. Los futuros del Brent y del CO2 también se recuperaron y alcanzaron valores que no se veían desde la segunda mitad de septiembre y la primera de octubre, respectivamente.

¿Tu garantía de rendimiento protege adecuadamente tus ingresos?

Los contratos EPC para construir plantas solares fotovoltaicas habitualmente contienen una garantía de rendimiento para asegurar que el propietario recibe una planta que producirá según un mínimo nivel de rendimiento acordado. Esta garantía es clave para el éxito financiero del proyecto y debería ser cuidadosamente diseñada para asegurar que la planta podrá proporcionar los ingresos previstos en el modelo financiero.

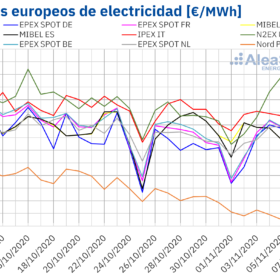

Los precios de los mercados eléctricos europeos vuelven a recuperarse por una mayor demanda y menos eólica

Gran parte de los mercados eléctricos europeos terminaron la primera semana de noviembre con un incremento de los precios a pesar de que durante los primeros días algunos registraron descensos. La demanda eléctrica aumentó de forma casi generalizada y la producción eólica bajó en la mayoría de mercados, propiciando el incremento de los precios. Se espera que la recuperación de los precios continúe durante la segunda semana del mes pues se espera que se repita la combinación mayor demanda y menos eólica.

La columna de UNEF: El fabricante del rey

La Agencia Internacional de la Energía ha publicado recientemente el World Energy Outlook 2020 (WEO 2020), el estudio de referencia de la Agencia, que aporta un análisis certero del contexto actual del sistema energético a nivel mundial y la mejor previsión sobre cómo se desarrollará en las próximas décadas.

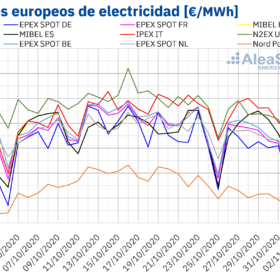

Los mercados eléctricos europeos comienzan noviembre con descensos

En los primeros días de noviembre los precios de la mayoría de los mercados eléctricos europeos bajaron, aunque en muchos casos los descensos no superaron los 2,50 €/MWh. La disminución de la demanda en gran parte de los mercados y la tendencia bajista de los precios del gas durante los últimos días favorecieron este comportamiento. No obstante, se espera que los precios aumenten en algunos mercados eléctricos en la segunda semana de noviembre porque la producción eólica será menor.

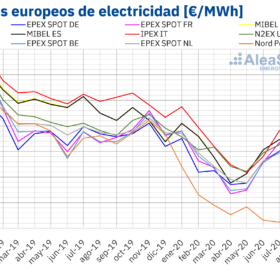

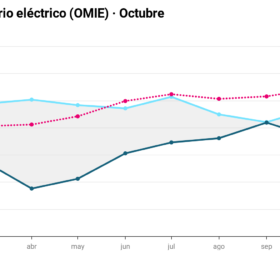

La eólica frena la recuperación de los precios de los mercados eléctricos europeos en octubre

Los precios de los mercados eléctricos europeos de octubre bajaron de forma interanual y respecto a septiembre. Desde mayo se habían estado recuperando mes a mes tras las caídas de la primera ola de la COVID 19, pero el aumento de la producción eólica favoreció el descenso en octubre. Los precios del CO2 también bajaron en el décimo mes del año. El gas siguió subiendo llegando a superar los 15 €/MWh, pero en los últimos días del mes bajó por las restricciones de la segunda ola de la pandemia.

Conclusiones del VII Foro Solar: los retos pendientes

Una vez más, el Foro Solar nos ha dado una verdadera radiografía del sector en este momento de incertidumbre y transformación en el que vivimos. El diagnóstico a partir de la radiografía ha sido unánime: vamos por el buen camino, aunque hay trabajo todavía por hacer. Las incertidumbres y desafíos se enumeran en el presente texto.

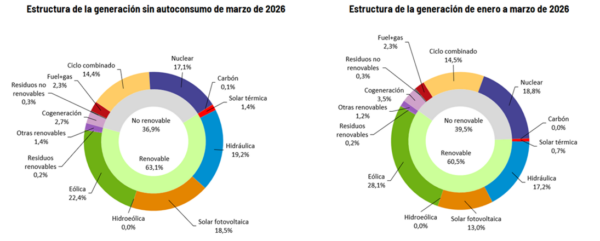

Las renovables rebajan la luz un 23% y dejan un precio de octubre histórico

La producción renovable es un 56% superior a la de hace un año y cubre el 50% de la demanda interna. La segunda ola de Covid-19 arrastra los futuros eléctricos y las commodities a la baja.

Los precios del Brent y del CO2 cayeron por la incertidumbre generada por la segunda ola de Covid 19

La incertidumbre por las medidas para frenar la segunda ola de la COVID 19 empieza a sentirse en los mercados de energía. Los futuros de Brent bajaron de los 40 $/bbl, alcanzando el valor más bajo desde finales de mayo. Los precios del CO2 también reaccionaron a la baja y se acercaron a los 23 €/t. El gas bajó de los 15 €/MWh alcanzados en la cuarta semana de octubre pero sigue por encima de 14 €/MWh. En la mayoría de los mercados eléctricos europeos el aumento de la eólica ayudó a la bajada de los precios.