Posible aumento de precios en la mayoría de los mercados eléctricos europeos por la caída de la producción eólica

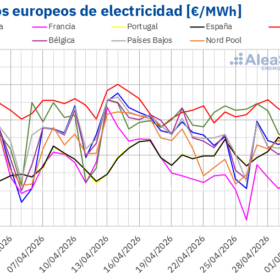

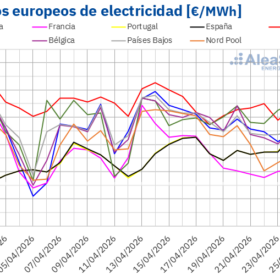

En la segunda semana de mayo, los precios promedio semanales de los principales mercados eléctricos europeos descendieron respecto a la semana anterior y se situaron, en su mayoría, por debajo de 100 €/MWh.

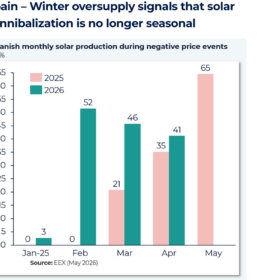

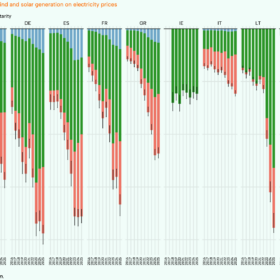

La canibalización se convierte en la norma en la fotovoltaica europea

El último análisis de Pexapark muestra cómo en España, el 41,2% de toda la producción fotovoltaica se generó durante las 138 horas con precios negativos en abril, un tónica generalizada en Europa.

España redujo un 53% su dependencia del gas, pero desaprovechó 2,3 TWh de energía limpia en abril

La sensibilidad del mercado ibérico a las variaciones del gas se redujo un 53% entre 2022 y 2025, año en el que cada incremento de 1 €/MWh en el precio del gas se tradujo en una subida de apenas 0,089 €/MWh en el precio eléctrico.

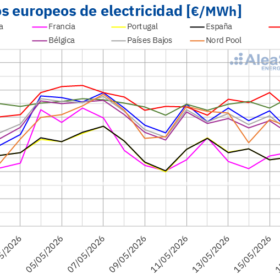

La caída de la eólica impulsa los precios de los mercados eléctricos europeos en la primera semana de mayo

En la primera semana de mayo, los precios promedio semanales de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior y, en la mayoría de los casos, superaron los 100 €/MWh.

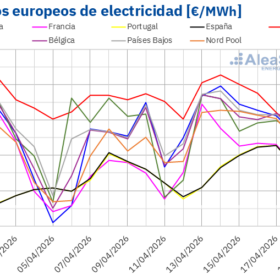

Esta semana aumentarán los precios en los mercados eléctricos europeos por la recuperación de la demanda

El descenso previsto de la producción eólica contribuirá a los incrementos de precios en los mercados alemán, francés e italiano. En el mercado alemán también bajará la producción solar. Además, los precios del gas continuarán condicionando el comportamiento de los precios de los mercados eléctricos europeos.

España y Portugal están un 53% menos expuestas a las variaciones de los precios del gas que hace 3 años

El crecimiento de la eólica y la fotovoltaica ha rebajado el precio de la electricidad un 24,2% en apenas dos años, según recoge el informe Towards Cheaper Electricity, elaborado por Positive Money.

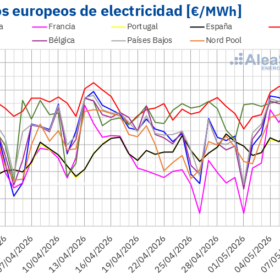

Los precios eléctricos europeos bajan en la cuarta semana de abril con récords fotovoltaicos y alta producción eólica

La generación solar fotovoltaica alcanzó récords para un día de abril e incluso máximos históricos en mercados como el italiano, mientras los futuros de gas TTF y de petróleo Brent repuntaron por el aumento de la tensión geopolítica en Oriente Medio.

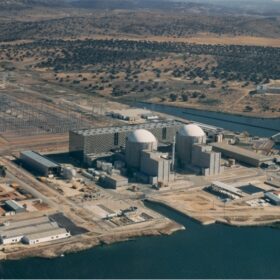

La CNMC abre un expediente “muy grave” a Almaraz por incumplir sus obligaciones de disponibilidad

El regulador investiga una posible reducción de producción o suministro sin autorización de la central, y ha abierto en total 35 nuevos expedientes vinculados al apagón.

Presión alcista en los mercados europeos en la tercera semana de abril pese al descenso del gas, con nuevos máximos fotovoltaicos

La demanda creció y la producción eólica disminuyó, mientras la fotovoltaica marcó récords para un día de abril en España, Francia y Portugal. Los futuros de gas TTF descendieron hasta su nivel más bajo desde febrero.

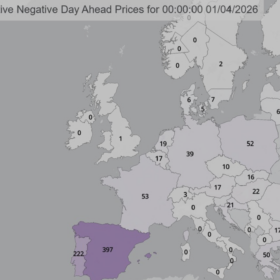

España registra un nuevo récord de precios negativos en el primer trimestre, con 397 horas

Según Montel, en España se contabilizaron 397 horas con precios negativos entre enero y marzo, una cifra muy superior a las 48 horas registradas en el mismo periodo de 2025 y cercana al total anual de ese año (555 horas).