El mercado fotovoltaico español atraviesa en 2026 una fase de ajuste y consolidación tras dos años de fuerte corrección en valoraciones, según Carmen Izquierdo, CEO de nTeaser, que comparte con pv magazine sus valoraciones. Tanto en activos en operación (COD, Commercial Operation Date) como en proyectos en fase Ready-to-Build (RtB), los precios han experimentado descensos significativos, si bien los datos más recientes apuntan a una estabilización progresiva en un entorno caracterizado por alta selectividad inversora y creciente protagonismo del almacenamiento energético.

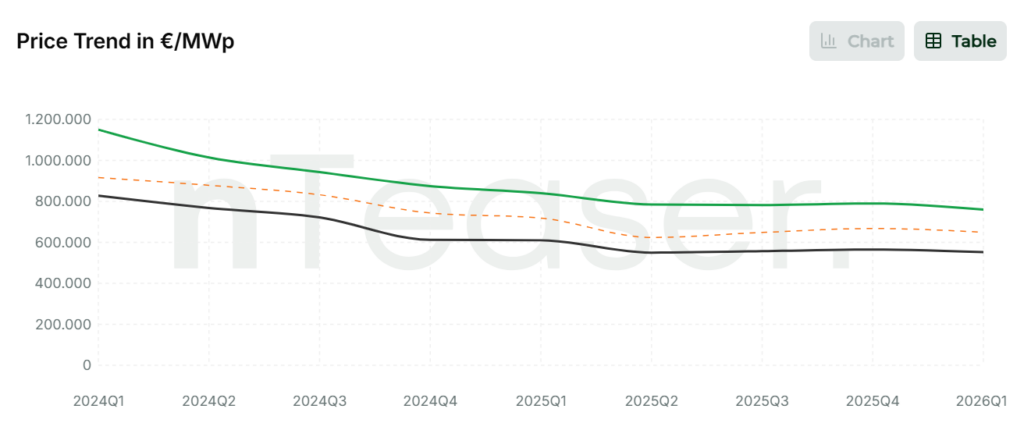

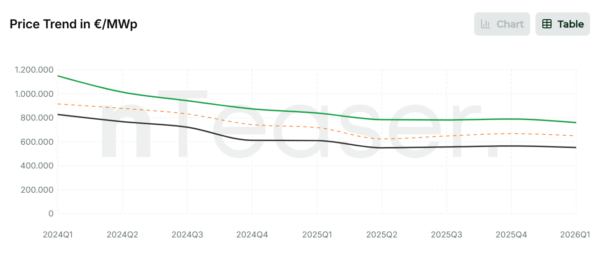

En el segmento de plantas en operación, el mercado ha absorbido una corrección relevante desde los máximos registrados a comienzos de 2024, cuando las valoraciones alcanzaban aproximadamente 1,1 millones de euros por MWp instalado. A mediados de 2025, los precios habían caído hasta niveles cercanos a los 785.000 €/MWp, en un ajuste impulsado principalmente por la caída de los precios de la electricidad en el mercado mayorista.

A partir del primer trimestre de 2026, la dinámica de precios muestra señales claras de estabilización. Las transacciones no han descendido por debajo de los 650.000 €/MWp, consolidando este nivel como suelo efectivo del mercado. Los precios de oferta, por su parte, se sitúan en un rango aproximado de entre 552.000 y 760.000 €/MWp, con una mediana en torno a los 650.000 €/MWp. Esta convergencia refleja un mercado en el que las expectativas de los vendedores continúan ajustándose, mientras que los compradores mantienen una disciplina estricta en sus valoraciones.

No obstante, la brecha entre precios de oferta y precios de cierre sigue limitando el volumen de transacciones. A pesar de ello, los activos en operación continúan siendo una clase de activo resiliente. La eliminación del riesgo de desarrollo y construcción, junto con un rendimiento operativo ya demostrado, los convierte en una opción atractiva para inversores con perfil conservador que buscan retornos estables.

El contexto estructural del mercado eléctrico español sigue condicionando estas valoraciones. La penetración creciente de generación renovable, especialmente solar, ha generado situaciones recurrentes de sobreoferta durante las horas de mayor irradiación, lo que se traduce en precios bajos o incluso negativos en el mercado diario. Esta presión sobre los ingresos limita el potencial de recuperación de valor a corto plazo, aunque también reduce la probabilidad de nuevas caídas abruptas.

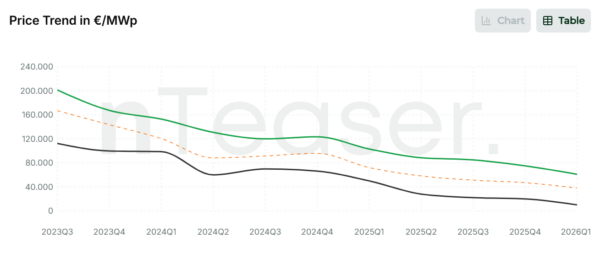

En paralelo, el mercado de proyectos en fase RtB presenta una dinámica más compleja. Las valoraciones han experimentado una fuerte corrección desde 2024, con caídas especialmente pronunciadas en el segundo trimestre de 2024 y de 2025. Este ajuste responde igualmente a señales de precios eléctricos deprimidos, que han deteriorado la percepción de riesgo y reducido el apetito inversor.

En el primer trimestre de 2026, los precios de proyectos RtB muestran una amplia dispersión, reflejo de un mercado altamente segmentado. Las valoraciones oscilan entre aproximadamente 10.000 y 61.000 €/MWp, con una mediana en torno a los 38.000 €/MWp. Esta variabilidad responde a diferencias significativas en la calidad de los proyectos, incluyendo recurso solar, costes de conexión a red, complejidad técnica y viabilidad de ejecución.

La financiación se ha convertido en uno de los principales cuellos de botella. La retirada de gran parte de la banca de proyectos expuestos al mercado (merchant) ha limitado el acceso a deuda, especialmente en ausencia de contratos de compraventa de energía (PPA) o flujos de caja predecibles. Como resultado, numerosos desarrolladores optan por vender proyectos en fases avanzadas de desarrollo, mientras que otros, sin fundamentos sólidos, quedan fuera del mercado o son abandonados.

Fuente: nTeaser

Esta situación ha generado un exceso de oferta de proyectos RtB, aunque no todos presentan condiciones viables. Algunos activos se ofrecen incluso a valores nominales o nulos con el objetivo de transferir garantías financieras, si bien este tipo de operaciones rara vez se materializa debido a problemas estructurales como elevados costes de interconexión o hitos regulatorios inalcanzables.

En este contexto, la actividad inversora ha mostrado una recuperación progresiva desde los mínimos de 2024, aunque bajo criterios mucho más estrictos. Los inversores priorizan la protección a la baja (downside protection), favoreciendo proyectos con menor riesgo regulatorio, mayor visibilidad en plazos de ejecución y estructuras contractuales robustas.

Uno de los elementos más relevantes en la evolución reciente del mercado es la creciente importancia de la hibridación con sistemas de almacenamiento en baterías (BESS). Tanto en activos COD como en proyectos RtB, la integración de almacenamiento se posiciona como un factor clave de diferenciación. Las configuraciones híbridas permiten mejorar la gestionabilidad de la generación, reducir la exposición a precios negativos y aumentar el valor capturado en el mercado.

En particular, los proyectos fotovoltaicos preparados para incorporar almacenamiento (hybrid-ready) tienden a situarse en la parte alta del rango de valoraciones. El despliegue esperado de BESS en los próximos años podría contribuir a suavizar la curva de generación solar, elevando los precios capturados y reforzando la viabilidad económica del sector a medio plazo.

Desde el punto de vista regulatorio, la aprobación del Real Decreto 7/2026 introduce cierta flexibilidad adicional al permitir la extensión de permisos de acceso y conexión a red. Esta medida podría reducir la presión sobre los desarrolladores para vender activos en plazos ajustados, aunque su impacto real sobre el mercado aún está por determinar.

En conjunto, el mercado fotovoltaico español en 2026 se caracteriza por precios contenidos pero estabilizados, una elevada dispersión en función de la calidad de los activos y un entorno inversor altamente selectivo. Si bien el potencial de revalorización a corto plazo es limitado, los fundamentos a largo plazo impulsados por la electrificación, la descarbonización y el desarrollo del almacenamiento continúan sustentando el atractivo estructural del sector.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.