El denominado Basis Risk asociado a los acuerdos virtuales de compra de energía transfronterizos (VPPAs) fue explicado por Finergreen en marzo de 2024, cuando se informó de que numerosas empresas consumidoras estaban firmando este tipo de acuerdos para cubrir su consumo eléctrico paneuropeo y descarbonizar su mix energético.

Por ejemplo: un industrial que firma un VPPA cross-border en España como cobertura para sus consumes eléctricos distribuidos entre Francia, Alemania, Polonia, Italia, Rumanía, Países Bajos, Bélgica, y potencialmente también España.

A primera vista, la ventaja principal de un VPPA cross-border reside en el ahorro de tiempo y recursos empleados en la negociación de un único contrato, en lugar de entrar en diferentes contratos para cada país de consumo. Se ha de remarcar que este tipo de acuerdos pueden firmarse sin alterar los contratos de suministro existentes. Además, permiten a los industriales avanzar sus objetivos de descarbonización (al incluir Garantías de Origen, conocidas como “GOs”). Más recientemente, hemos observado cómo ciertos industriales que siguieron esta estrategia han expresado también su preocupación poco después del inicio de la entrega del PPA. La pregunta clave ha sido: “¿Por qué la factura final no se corresponde con las expectativas?”

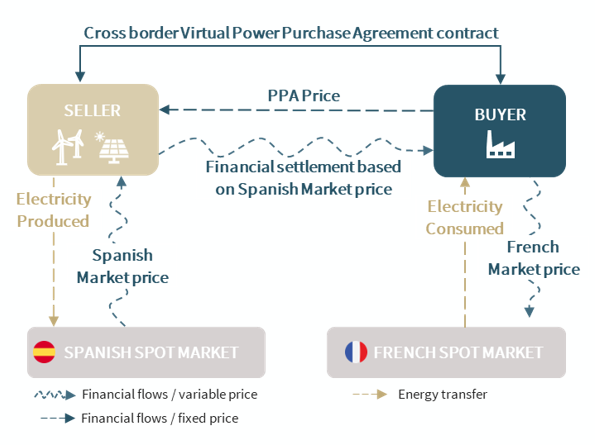

Esta situación a menudo ocurre cuando los industriales no son plenamente conscientes de los riesgos inherentes a este tipo de estructuras, particularmente en el caso del “Basis Risk”. En consecuencia, cuando el VPPA cross-border empieza y las primeras facturas son enviadas, pueden darse cuenta de repente que el precio de PPA que han firmado no se corresponde con el precio efectivo que les corresponde pagar. Es importante recordar que los VPPAs son instrumentos financieros estructurados como contratos por diferencias (“CfDs”). Una característica clave es que el precio fijo del PPA no está directamente vinculado al precio spot de la energía en los mercados en los que opera el industrial, y es esa diferencia la que define el “Basis Risk”. El gráfico incluido a continuación ilustra la estructura y las dinámicas de precios asociadas a VPPAs cross-border.

Los VPPAs cross-border son una herramienta de cobertura “proxy”, lo que significa que no cubren el 100% del riesgo de precio asociado al consume de energía. Este se debe a que existe un riesgo de volumen (puesto que la mayoría de VPPAs cross-border son “Pay-As-Produced”) y un “Basis Risk”, que causan que, en el momento de facturación, el precio físico pagado por el industrial por su consumo (físico) difiera del índice que se utiliza para calcular el pago asociado al contrato.

Como este tipo de PPAs expone al industrial al “Basis Risk”, la confianza en su eficacia como herramientas de descarbonización y cobertura de riesgos están comenzando a erosionarse. Esta tendencia es particularmente evidente entre los industriales sin equipo de gestión de la energía, pues están normalmente menos preparadas para manejar las dificultades asociadas a los VPPAs crossborder, lo cual afecta claramente al mercado de PPA, impactando negativamente en el número de contratos cerrados.

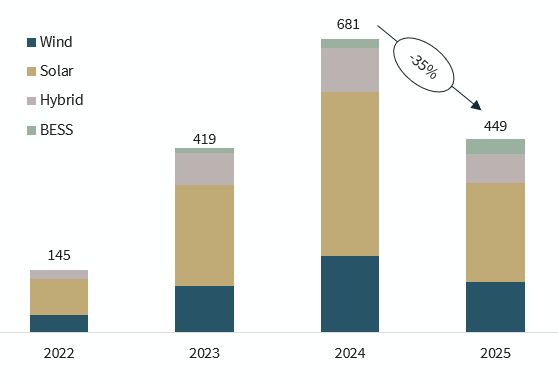

En 2025, el número de PPAs firmados se redujo en aproximadamente 35% comparado al año anterior en Europa. El mercado registró una fuerte bajada tras años de constante crecimiento (cerca de 65% CAGR entre 2022 y 2024), aunque también hubo un notable aumento en acuerdos que incluyen baterías (BESS).

Esta tendencia se está desarrollando en un contexto de mercado cada vez más complejo, marcado por factores como la aparición de precios negativos de la electricidad en toda Europa, unos precios de energía generalmente bajos (aunque volátiles) y una mayor incertidumbre geopolítica e industrial. En conjunto, estas dinámicas están contribuyendo a que las negociaciones de PPAs sean más largas, complejas y exigentes.

¿Cómo está afectando a las negociaciones?

En Finergreen, pensamos que las condiciones actuales de mercado están afectando excesivamente al mercado de PPA, que necesita de un enfoque diferente, con una mirada a más largo plazo. En general, los industriales muestran más interés en PPAs cuando los precios son altos y volátiles, ya que el valor actual neto de los contratos es más atractivo y proporciona visibilidad y estabilidad a largo plazo, incluso con precios de PPA elevados.

Por el contrario, notamos una clara falta de interés de los industriales en PPAs cuando los precios de la energía son bajos y estables (como ha sido el caso recientemente en Europa). El valor actual neto negativo de los contratos con esa configuración de mercado son, por definición, más difíciles de justificar internamente, incluso con precios de PPA más bajos.

Pero, ¿no es esto una paradoja?

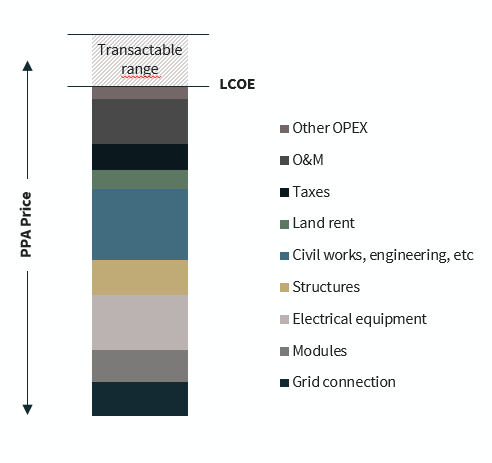

Los precios de PPA se definen base a diferentes parámetros, incluyendo:

- Los riesgos asociados (como volumen, duración, perfil, representación de mercado, crédito o “Basis Risk”);

- Las dinámicas de precios futuros y spot, como se reflejan en las plataformas de trading de energía y exchange; –

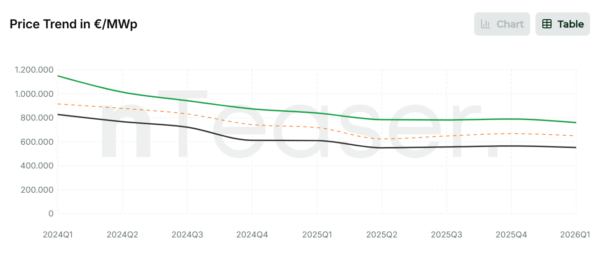

- El coste ponderado de producción de electricidad (“LCOE”) de cada tecnología, incluyendo coste de capital, operacional y de desarrollo, costes de interconexión, y otros factores relevantes (ver a continuación el gráfico ilustrativo como ejemplo de un proyecto solar fotovoltaico).

Mientras el objetivo principal de un PPA (fijar precios y cubrirse a largo plazo) sigue siendo el mismo tanto para compradores como vendedores, es importante remarcar que:

- Para los industriales, los PPAs representan una oportunidad de asegurar precios competitivos a largo plazo (generalmente comparados con los precios spot) mientras progresan con sus planes de descarbonización;

- Para los promotores de energía renovable, los PPAs suponen una herramienta clave para asegurar ingresos a largo plazo, viabilizando la deuda la su financiación y el desarrollo de nuevos proyectos (que están basados en costes de desarrollo y financiación asociados a un momento concreto).

En lo referente a los contratos, los industriales deben reconocer que negociaciones muy complejas o desbalanceadas no conducen a relaciones a largo plazo. Algunas cláusulas (como las relacionadas al no pago del PPA durante horas negativas, fuerza mayor, o eventos de terminación que faciliten la salida de contratos) pueden obstaculizar y empeorar las condiciones de financiación y, en última instancia, socavar la competitividad de los proyectos.

Incluso en un entorno de mercado en rápida evolución, compradores y vendedores siguen compartiendo puntos en común sustanciales, suficientes para satisfacer las necesidades de descarbonización y cobertura de los compradores, al tiempo que se ajustan a las expectativas de los vendedores y bancos de obtener rendimientos estables y suficientes de sus inversiones.

Entonces, ¿ahora qué?

Conscientes de la necesidad de adaptarse a los requisitos de los industriales, cada vez más promotores de energía renovable están optando por PPAs más estructurados que se ajustan mejor a sus necesidades.

Este enfoque abarca soluciones como perfiles fijos predefinidos o productos de carga base mensual y anual, así como ofertas híbridas que combinan tecnologías como la solar, la eólica, el almacenamiento en baterías, la hidroeléctrica o la biomasa. Como resultado, las empresas pueden acceder a PPA más fiables y completos que les permiten gestionar tanto el riesgo de precio como el de volumen, garantizando que el PPA cumpla su objetivo de asegurar los costes energéticos y, al mismo tiempo, apoyar la descarbonización.

Para lograrlo, los promotores de energías renovables ya están realizando la transición hacia lo que a menudo se denomina «IPPs (productores independientes de energía) de próxima generación» o «Utilities modernas», asumiendo un mayor riesgo mediante estrategias de gestión y comercialización de la energía más sofisticadas, respaldadas por carteras diversificadas. Los sistemas de almacenamiento de energía en baterías (BESS) desempeñarán un papel clave en este proceso, ya que abrirán nuevas oportunidades de estructuración para los promotores de energías renovables y les ayudarán a navegar las adversas condiciones del mercado.

Estamos asistiendo a un punto de inflexión en el mercado de PPAs, que permitirá reanudar la actividad. En este contexto, los originadores y estructuradores tienen por delante una importante labor, que incluye identificar las oportunidades adecuadas, dedicar tiempo a la estructuración de nuevos PPAs, explicando claramente estos nuevos productos y comunicando mejor sus ventajas de cara a los industriales.

Respecto a los VPPAs cross-border, probablemente siempre habrá casos específicos en los que la correlación del mercado, la disponibilidad limitada de proyectos, la capacidad interna para gestionar el “Basis Risk” y otros factores puedan justificar una decisión informada de llevar a cabo este tipo de acuerdo.

Sin embargo, el cambio ya está en marcha, puesto que los industriales dan cada vez más prioridad a los PPAs físicos y nacionales, y buscan alternativas a los perfiles “Pay-As-Produced” con el fin de simplificar la contabilidad y la gestión operacional de esos contractos.

Conclusión

El mercado de PPAs ha entrado en una fase de transición, en la que el desajuste general entre vendedores y compradores está ralentizando la instalación de nueva capacidad renovable en Europa.

La situación se desbloqueará gracias a una mejor comprensión, tanto por parte de los compradores como de los vendedores, de los diferentes tipos de riesgos y de cómo gestionarlos. Esta evolución ya se refleja en la creación de equipos dedicados a la gestión de energía. También es fundamental contar con una regulación favorable alineada con los Planes Nacionales Integrados de Energía y Clima (PNIEC). Por último, los bancos que participan en la financiación de proyectos deberán familiarizarse y sentirse más cómodos con nuevas estructuras de PPAs para poder ofrecer condiciones de financiación competitivas.

A medida que las tendencias del mercado continúan evolucionando, el equipo de Offtake Advisory de Finergreen está bien posicionado para ayudar a los promotores de energía renovable y IPPs a diseñar productos innovadores y rentables que combinen la competitividad comercial con un control disciplinado del riesgo.

Autores: Yohann Guichard (Managing Partner Offtake Advisory) y Javier García Allué (Offtake Advisory Lead) en Finergreen

Finergreen es un banco de inversión boutique dedicado a la transición energética. Fundada en 2013, la empresa ya ha completado más de 250 transacciones. Con más de 100 empleados repartidos en una sólida red de oficinas en todo el mundo, la empresa ofrece servicios de fusiones y adquisiciones, financiación de proyectos, finanzas corporativas y asesoramiento en materia de compraventa.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.