El aumento del precio de los módulos llega a su fin

Por segunda vez este año, los precios de los módulos solares de las distintas clases tecnológicas ya no han aumentado exclusivamente respecto al mes anterior. En los módulos full black y de bajo coste apenas se registraron fluctuaciones, si acaso por debajo del umbral de percepción, y los cambios en las demás categorías también son prácticamente insignificantes. La disponibilidad de la mayoría de las clases de potencia ha vuelto a ser muy buena. Solo la demanda de productos de contacto posterior con eficiencias superiores al 24% sigue superando actualmente a la oferta, lo que provoca escasez en las clases de mayor potencia. Sin embargo, dado que esta tecnología todavía desempeña un papel secundario en el mercado global, los ajustes de precios apenas tienen peso en el índice.

No obstante, la condición de nicho de las células y los módulos de contacto posterior probablemente llegará pronto a su fin. Casi todos los grandes fabricantes asiáticos están trabajando con esta tecnología e introducirán en los próximos meses los correspondientes productos en el mercado europeo. Así lo demostró también la presencia de los principales fabricantes en la feria Intersolar de este año, celebrada en junio en Múnich, donde casi todos presentaron un módulo de producción en serie con células de contacto posterior. El interés por estos productos es enorme, al menos en el segmento de las pequeñas instalaciones, ya que los módulos no solo ofrecen altas eficiencias, sino que también destacan por una apariencia prácticamente completamente negra.

Sin embargo, entre los fabricantes, en su mayoría chinos, siguen existiendo pequeños litigios sobre las patentes relacionadas con los procesos de producción de módulos con células de contacto posterior. Además, para muchas empresas no resulta rentable adaptar sus líneas de producción, actualmente optimizadas para productos TopCon, ya que ello requiere importantes modificaciones y, por tanto, elevadas inversiones. Por ello, la producción masiva de módulos con tecnología back contact está actualmente en manos, esencialmente, de solo tres fabricantes en China: Aiko, Longi y TCL, esta última menos conocida en Europa. El resto de las marcas recurre, en mayor o menor medida, a la fabricación OEM con estos fabricantes. TCL parece ser la única empresa que abre sus patentes a otros fabricantes y no se limita únicamente al etiquetado para terceros.

Bajo estas circunstancias, muchos productores de todo el mundo ya apuestan por la siguiente etapa evolutiva en el desarrollo de la tecnología de células y módulos: las perovskitas. Este material para nuevas células de capa fina es adecuado tanto para módulos transparentes destinados a edificios como para configuraciones tándem con células cristalinas para módulos de alta eficiencia destinados a aplicaciones sobre cubierta y en plantas fotovoltaicas. Desde el punto de vista físico, promete extraordinarias eficiencias superiores al 30%. Sin embargo, su producción es muy compleja y la estabilidad de la capa de perovskita todavía no está garantizada de forma suficiente. Efectos que aún no se han investigado por completo provocan una mayor degradación bajo determinadas condiciones climáticas, lo que sigue dificultando su aplicación a gran escala.

A pesar de ello, estas tecnologías también estuvieron ampliamente presentes en Intersolar/The smarter E y ofrecieron una visión de lo que cabe esperar en los próximos años. Los primeros clientes piloto ya están siendo suministrados, por ejemplo, con productos de la empresa alemana Oxford PV, con sede en Brandeburgo. Sus módulos tándem, que actualmente alcanzan algo más del 25% de eficiencia y que el próximo año aspiran al 27%, están siendo sometidos a pruebas bajo un estricto seguimiento. Además, existen numerosos institutos científicos y empresas privadas en toda Europa que investigan esta tecnología y trabajan para su introducción masiva en el mercado. Como muy tarde, entre finales de 2027 y principios de 2028, deberían aparecer los primeros productos de producción masiva con tecnología de perovskita disponibles libremente en el mercado.

Hasta entonces, aún queda un largo camino por recorrer, aunque la velocidad de desarrollo de nuevas variantes de células y formatos de módulos ha aumentado enormemente en los últimos años. En consecuencia, muchos fabricantes se ven obligados a amortizar rápidamente las inversiones realizadas en sus instalaciones de producción actuales y a generar los recursos necesarios para financiar nuevos desarrollos. Es bien sabido que esto no resulta sencillo. La creciente demanda de módulos de potencias cada vez más elevadas, que además son posibles gracias a los avances tecnológicos descritos anteriormente, incrementa la presión sobre los fabricantes para aprovechar al máximo sus líneas de producción TopCon, que se modernizan continuamente. Al mismo tiempo, las restricciones de capacidad impuestas anteriormente mediante paradas de producción para estabilizar los precios generan pérdidas debido al coste financiero del capital inmovilizado. En consecuencia, este tipo de medidas no pueden mantenerse durante mucho tiempo.

El resultado es que las líneas de producción existentes deben volver a ponerse en marcha y operar a plena capacidad precisamente en un momento de fuerte presión tecnológica. Si el mercado permanece estancado o solo crece ligeramente, esto conduce a una sobreproducción y a una caída de los precios. Por ello, con toda probabilidad este año no volverán a producirse aumentos de precios, al menos en los módulos TopCon. Sus precios ya se han estabilizado e incluso muestran una ligera tendencia a la baja. En cambio, la mayor demanda y la limitada oferta de módulos con células de contacto posterior probablemente mantendrán precios estables o ligeramente al alza en ese segmento. Como consecuencia, volverá a ampliarse la diferencia de precios entre los módulos destinados a pequeñas instalaciones fotovoltaicas residenciales y los orientados a cubiertas comerciales y plantas fotovoltaicas.

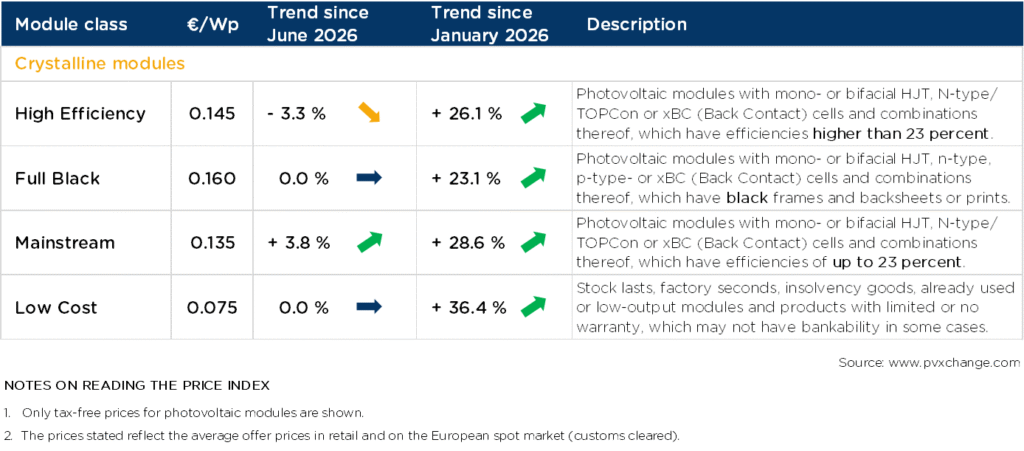

Resumen de los precios de referencia por tecnología en julio de 2026, incluidas las variaciones respecto al mes anterior (situación a 15 de julio de 2026):

Sobre el autor:

Martin Schachinger es ingeniero eléctrico de formación y lleva más de 30 años trabajando en el sector de la energía fotovoltaica y las energías renovables. En 2004 se estableció por cuenta propia y fundó la plataforma comercial online de renombre internacional pvXchange.com, a través de la cual mayoristas, instaladores y empresas de servicios pueden adquirir, además de todos los componentes para nuevas instalaciones, módulos solares e inversores que ya no se fabrican, pero que son urgentemente necesarios para la reparación de instalaciones fotovoltaicas defectuosas.

Las opiniones y los puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no reflejan necesariamente los de pv magazine.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea colaborar con nosotros o reutilizar parte de nuestro contenido, póngase en contacto con nosotros en: [email protected].

Please login to comment