Las renovables mantienen el liderazgo en costes pese al encarecimiento de todas las tecnologías, según Lazard

Las energías renovables continúan siendo la opción más competitiva para nueva capacidad de generación eléctrica, a pesar del aumento de los costes de construcción que afecta a todas las tecnologías. Esta es una de las principales conclusiones de la 19.ª edición del informe Levelized Cost of Energy+ (LCOE+) de Lazard, que analiza la evolución de los costes de generación en un contexto marcado por el crecimiento sin precedentes de la demanda eléctrica, el aumento de los costes de inversión y una creciente atención a la fiabilidad y la asequibilidad del sistema.

Según el informe, el incremento de la demanda eléctrica y la presión inflacionaria sobre los costes de construcción están modificando la forma en que empresas, administraciones e inversores planifican el mix de generación. Aunque las renovables siguen siendo la alternativa de menor coste para nuevas instalaciones sin subsidios, todas las tecnologías registran incrementos en sus LCOE debido al aumento de los costes de capital, los elevados tipos de interés, el impacto de los aranceles y el encarecimiento de las cadenas de suministro.

Lazard señala que las revisiones al alza de las previsiones de demanda han impulsado un fuerte incremento de los proyectos anunciados de generación con gas, pese a que esta tecnología presenta actualmente el mayor LCOE de los últimos quince años y afronta largos plazos de desarrollo y suministro de equipos.

Solar y eólica lideran

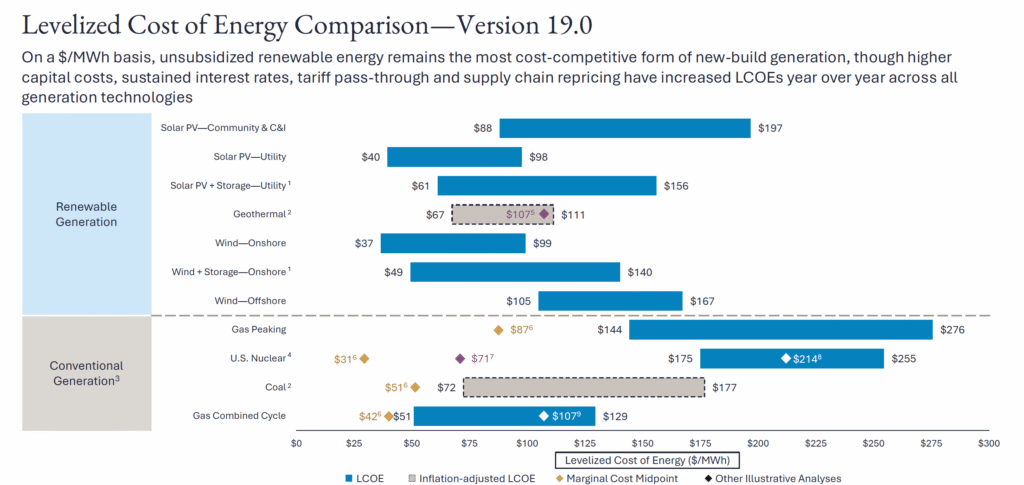

La eólica terrestre y la fotovoltaica a gran escala mantienen su posición como las tecnologías más competitivas para incorporar nueva capacidad de generación sin subsidios. El coste nivelado de la energía (LCOE) de la eólica terrestre oscila entre 37 y 99 dólares/MWh (32,44-86,80 euros/MWh), mientras que el de la solar fotovoltaica utility se sitúa entre 40 y 98 dólares/MWh (35,07-85,92 euros/MWh). En las configuraciones con almacenamiento, la eólica con baterías alcanza un rango de 49 a 140 dólares/MWh (42,96-122,75 euros/MWh) y la fotovoltaica con baterías de 61 a 156 dólares/MWh (53,49-136,78 euros/MWh). El informe atribuye este incremento al encarecimiento de las celdas y al impacto de los aranceles, que han revertido la reducción de costes observada el año anterior.

El análisis muestra que las tecnologías convencionales también registran importantes aumentos de costes. El LCOE de un nuevo ciclo combinado de gas se sitúa entre 51 y 129 dólares/MWh (44,72-113,11 euros/MWh); el del carbón, entre 72 y 177 dólares/MWh (63,13-155,20 euros/MWh); y el de las centrales de gas para cubrir puntas de demanda, entre 144 y 276 dólares/MWh (126,26-241,99 euros/MWh). La nuclear de nueva construcción vuelve a figurar como la opción más costosa, con un coste nivelado de 175 a 255 dólares/MWh (153,44-223,59 euros/MWh). En cuanto a los costes marginales de operación de las centrales existentes, el informe los sitúa entre 26 y 36 dólares/MWh (22,80-31,57 euros/MWh) para la nuclear, 32 y 51 dólares/MWh (28,06-44,72 euros/MWh) para los ciclos combinados, 34 y 69 dólares/MWh (29,81-60,50 euros/MWh) para el carbón y 52 y 122 dólares/MWh (45,60-106,97 euros/MWh) para las plantas de gas de punta.

El informe sostiene que el crecimiento de la demanda y las crecientes exigencias de fiabilidad refuerzan la necesidad de disponer de un parque de generación diversificado. Además de las restricciones en infraestructuras de transporte y el aumento de los costes de construcción, Lazard identifica los retrasos en los procesos de permisos y autorizaciones como uno de los principales factores que incrementan los costes y reducen la fiabilidad del sistema eléctrico. En este contexto, considera necesaria una aceleración de los procesos administrativos para facilitar el desarrollo de nuevas infraestructuras y atender el aumento de la demanda.

El análisis también concluye que la competitividad relativa del parque de generación existente ha mejorado. El encarecimiento de las nuevas instalaciones, unido a las dificultades derivadas de las cadenas de suministro, la inflación, los aranceles, los procesos de autorización y la incertidumbre macroeconómica, ha elevado el coste de sustituir capacidad instalada. Al mismo tiempo, el crecimiento de la demanda está aumentando las horas de funcionamiento de los activos existentes, permitiendo repartir los costes fijos sobre una mayor producción y mejorando su rentabilidad. No obstante, Lazard recuerda que el coste marginal de las centrales convencionales continúa dependiendo en gran medida de la evolución de los precios del gas natural y del carbón, que aumentaron respecto al año anterior y siguen expuestos a factores meteorológicos, geopolíticos y a la evolución de los mercados de materias primas.

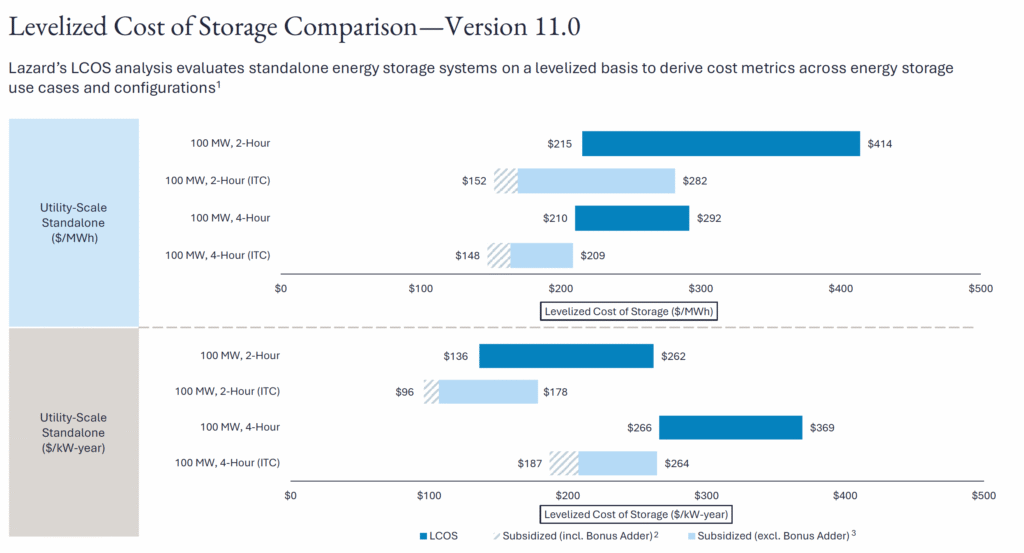

El informe identifica además un cambio de tendencia en el almacenamiento energético. Tras los descensos registrados el año anterior, el coste de los sistemas de almacenamiento standalone vuelve a aumentar. Lazard atribuye esta evolución al impacto de los aranceles sobre las importaciones de baterías de ion-litio, que han limitado el acceso a las celdas de bajo coste procedentes de China. Aunque el mantenimiento del crédito fiscal para el almacenamiento hasta 2033 preserva los incentivos a esta tecnología, las nuevas restricciones aplicadas a las denominadas Foreign Entity of Concern (FEOC) están acelerando la diversificación de la cadena de suministro hacia fabricantes nacionales y capacidades industriales en el sudeste asiático.

A pesar de este incremento de costes, Lazard considera que los sistemas BESS continúan siendo un recurso esencial para gestionar niveles crecientes de generación renovable intermitente.

George Bilicic, vicepresidente de banca de inversión y responsable global de Power, Energy & Infrastructure de Lazard, afirmó que el análisis basado en datos resulta hoy más relevante que nunca debido al crecimiento sin precedentes de la demanda, el aumento de costes en todas las tecnologías y la creciente importancia de la fiabilidad para definir el futuro del sector energético.

Por su parte, Samuel Scroggins, director general y responsable de Renovables e Infraestructuras Sostenibles de la firma, señaló que el sector ha entrado en una etapa en la que la demanda supera a la oferta, los costes aumentan en todas las tecnologías y el valor se desplaza hacia quienes sean capaces de aportar capacidad de generación con mayor rapidez. En este contexto, subrayó que las renovables siguen siendo la tecnología de menor coste y la más rápida de desplegar, aunque atender el crecimiento de la demanda requerirá mantener un parque de generación diversificado.

El informe concluye que, calculado en euros por megavatio hora, el LCOE de generación de las nuevas instalaciones renovables continúan siendo los más competitivos, aunque el incremento de los costes de capital, el mantenimiento de unos tipos de interés elevados, la repercusión de los aranceles y el encarecimiento de las cadenas de suministro han provocado un aumento interanual de los LCOE de generación en todas las tecnologías.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea colaborar con nosotros o reutilizar parte de nuestro contenido, póngase en contacto con nosotros en: [email protected].

Please login to comment